Nhiều doanh nghiệp Việt Nam đang đối mặt với bài toán “tiền nằm im hay đầu tư mạo hiểm”, giữ tiền mặt thì bị lạm phát ăn mòn, đầu tư thiếu phương pháp lại dễ mất vốn. Quản trị đầu tư không phải là nghệ thuật “liều ăn nhiều” mà là khoa học ra quyết định dựa trên dữ liệu, phân tích và chiến lược rõ ràng. Bài viết này từ CEO360 sẽ cung cấp quy trình 5 bước chuẩn mực, giúp các nhà lãnh đạo đưa ra quyết định “rót vốn” an toàn và tối đa hóa lợi nhuận.

Quản trị đầu tư là gì?

Định nghĩa quản trị đầu tư trong doanh nghiệp

Quản trị đầu tư (Investment Management) là quá trình lập kế hoạch, phân tích, ra quyết định và giám sát các hoạt động đầu tư của doanh nghiệp nhằm tối đa hóa giá trị và lợi nhuận trong dài hạn. Nó bao gồm việc phân bổ nguồn vốn vào các dự án, tài sản hoặc công cụ tài chính có tiềm năng sinh lời cao nhất với mức rủi ro chấp nhận được.

Nếu ví doanh nghiệp như một người nông dân, thì quản trị đầu tư chính là việc quyết định gieo hạt giống nào, trên mảnh đất nào, vào thời điểm nào để thu hoạch tốt nhất – thay vì để hạt giống nằm trong kho bị mối mọt.

Tại sao quản trị đầu tư là la bàn cho sự phát triển?

Một doanh nghiệp không có hoạt động đầu tư cũng giống như một cơ thể ngừng trao đổi chất – nó sẽ sớm suy tàn. Quản trị đầu tư hiệu quả giúp:

- Tối đa hóa giá trị doanh nghiệp: Đảm bảo vốn được phân bổ vào các dự án có tỷ suất sinh lời cao hơn chi phí sử dụng vốn.

- Đảm bảo tăng trưởng bền vững: Cân bằng giữa các dự án ngắn hạn tạo dòng tiền và các dự án dài hạn mang tính đột phá.

- Quản lý rủi ro: Đa dạng hóa danh mục đầu tư, tránh “bỏ tất cả trứng vào một giỏ”.

3 sai lầm “chí mạng” khiến doanh nghiệp đầu tư thất bại

Sai lầm 1: Ra quyết định theo cảm tính, thiếu dữ liệu

Đây là sai lầm phổ biến nhất, đặc biệt với các doanh nghiệp vừa và nhỏ. Các quyết định thường dựa trên “linh cảm” của lãnh đạo, sự hứng khởi nhất thời hoặc chạy theo xu hướng mà không có sự phân tích tài chính bài bản.

Sai lầm 2: Bỏ qua phân tích và lượng hóa rủi ro

Nhiều doanh nghiệp chỉ nhìn vào viễn cảnh lợi nhuận mà bỏ qua các kịch bản xấu nhất có thể xảy ra: thị trường không chấp nhận sản phẩm, đối thủ phản công, chi phí vận hành tăng vọt… Việc không lượng hóa rủi ro khiến doanh nghiệp bị động khi khủng hoảng xảy ra.

Sai lầm 3: “Đem con bỏ chợ” – Không đo lường hiệu quả sau đầu tư

Dự án được phê duyệt và cấp vốn, nhưng sau đó không có hệ thống theo dõi, đánh giá hiệu quả thực tế so với kế hoạch. Điều này dẫn đến việc không thể rút kinh nghiệm cho các quyết định tương lai và không thể can thiệp kịp thời khi dự án đi chệch hướng.

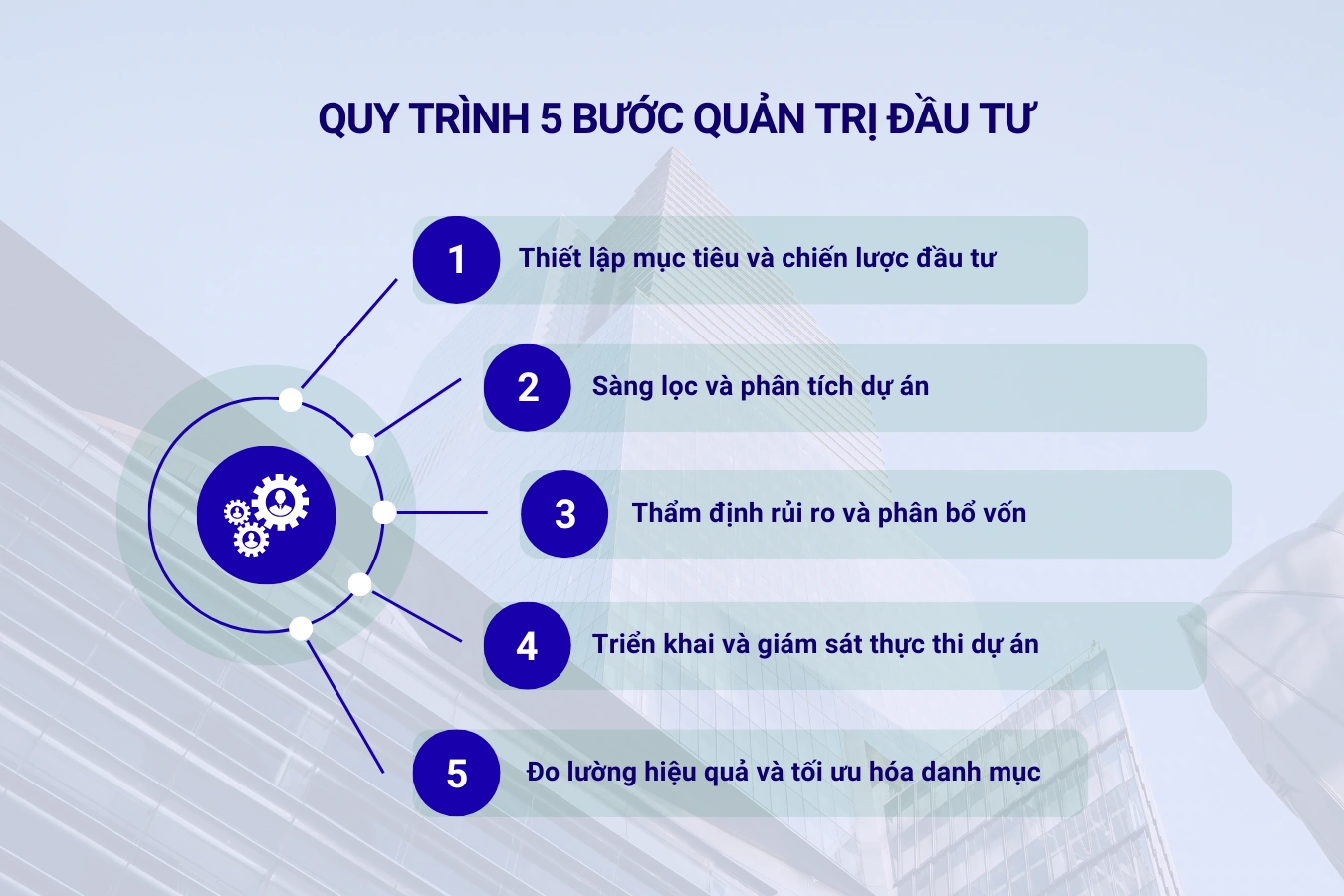

Quy trình quản trị đầu tư 5 bước dành cho nhà lãnh đạo

Bước 1: Thiết lập mục tiêu và chiến lược đầu tư

Trước khi tìm kiếm dự án, hãy trả lời câu hỏi: “Chúng ta đầu tư để làm gì?”.

- Mục tiêu: Tăng trưởng doanh thu, tối ưu hóa chi phí, mở rộng thị phần, hay đa dạng hóa ngành nghề?

- Khẩu vị rủi ro: Doanh nghiệp sẵn sàng chấp nhận mức độ rủi ro đến đâu?

- Ngân sách đầu tư: Nguồn vốn tối đa có thể phân bổ là bao nhiêu?

Bước 2: Sàng lọc và phân tích dự án (NPV, IRR, Payback Period)

Đây là bước cốt lõi để đánh giá tính khả thi tài chính của một dự án. Các chuyên gia tài chính sẽ xây dựng mô hình tài chính để ước tính dòng tiền dự án và tính toán các chỉ số quan trọng như:

- NPV (Net Present Value): Giá trị hiện tại ròng. Nếu NPV > 0, dự án có khả năng sinh lời.

- IRR (Internal Rate of Return): Tỷ suất hoàn vốn nội bộ. Nếu IRR > Chi phí sử dụng vốn, dự án đáng để đầu tư.

- Payback Period: Thời gian hoàn vốn. Dự án mất bao lâu để thu hồi lại vốn đầu tư ban đầu.

Bước 3: Thẩm định rủi ro và phân bổ vốn

Không có dự án nào không có rủi ro. Cần xác định các rủi ro chính (thị trường, vận hành, pháp lý, tài chính) và xây dựng kế hoạch phòng ngừa. Dựa trên phân tích tài chính và rủi ro, hội đồng đầu tư sẽ quyết định phân bổ vốn cho các dự án tiềm năng nhất.

Bước 4: Triển khai và giám sát thực thi dự án

Sau khi được phê duyệt, dự án cần được triển khai theo đúng kế hoạch. Lãnh đạo cần thiết lập một hệ thống giám sát chặt chẽ:

- Theo dõi tiến độ: So sánh thực tế so với kế hoạch.

- Kiểm soát ngân sách: Đảm bảo chi tiêu không vượt quá ngân sách được duyệt.

- Báo cáo định kỳ: Cập nhật tình hình dự án cho ban lãnh đạo.

Bước 5: Đo lường hiệu quả và tối ưu hóa danh mục

Khi dự án đi vào hoạt động, cần đo lường hiệu quả thực tế (doanh thu, lợi nhuận, dòng tiền) so với các chỉ số đã dự phóng. Quá trình này giúp:

- Đánh giá lại quyết định: Quyết định đầu tư ban đầu có chính xác không?

- Rút kinh nghiệm: Ghi nhận các bài học thành công và thất bại.

- Tối ưu hóa danh mục: Quyết định tiếp tục đầu tư, thoái vốn hay tái cấu trúc dự án.

Bộ công cụ và chỉ số “bất ly thân” trong quản trị đầu tư

So sánh chi tiết: NPV, IRR và Thời gian hoàn vốn

| Chỉ số | Ưu điểm | Nhược điểm | Khi nào nên dùng? |

| NPV | Cho biết giá trị tuyệt đối mà dự án tạo ra. | Khó so sánh các dự án có quy mô khác nhau. | Khi cần chọn dự án tốt nhất trong nhiều phương án loại trừ nhau. |

| IRR | Cho biết tỷ suất sinh lời, dễ so sánh với lãi suất vay. | Có thể có nhiều giá trị IRR hoặc không có với dòng tiền bất thường. | Khi cần đánh giá nhanh mức độ hấp dẫn của một dự án độc lập. |

| Thời gian hoàn vốn | Đơn giản, dễ hiểu, đo lường rủi ro thanh khoản. | Bỏ qua giá trị thời gian của tiền và dòng tiền sau hoàn vốn. | Khi doanh nghiệp ưu tiên thu hồi vốn nhanh, đặc biệt trong môi trường bất ổn. |

Ma trận BCG: Công cụ phân bổ vốn kinh điển

Ma trận BCG giúp doanh nghiệp phân loại các đơn vị kinh doanh (SBU) hoặc dòng sản phẩm thành 4 nhóm để ra quyết định đầu tư:

- Ngôi sao (Stars): Thị phần cao, tăng trưởng cao -> Tiếp tục đầu tư mạnh.

- Bò sữa (Cash Cows): Thị phần cao, tăng trưởng thấp -> “Vắt sữa” để lấy tiền đầu tư cho Ngôi sao.

- Dấu hỏi (Question Marks): Thị phần thấp, tăng trưởng cao -> Cân nhắc đầu tư để thành Ngôi sao hoặc thoái vốn.

- Chó mực (Dogs): Thị phần thấp, tăng trưởng thấp -> Thoái vốn hoặc tái cấu trúc.

Case study: Ví dụ thực tế về quản trị đầu tư tại Việt Nam – Tập đoàn Vingroup

Tập đoàn Vingroup là một trong những trường hợp điển hình về quản trị đầu tư chiến lược trong doanh nghiệp đa ngành tại Việt Nam. Từ khi thành lập năm 1993, Vingroup đã phát triển từ lĩnh vực bất động sản sang nhiều ngành khác như công nghiệp, dịch vụ, công nghệ và giáo dục, theo cách tiếp cận đầu tư có kế hoạch rõ ràng và theo chiến lược dài hạn.

Trên bình diện đầu tư tài chính và chiến lược, Vingroup liên tục thu hút vốn và mở rộng hoạt động thông qua các hình thức đầu tư như:

- Đầu tư vào công nghiệp – công nghệ: VinFast trở thành hãng xe điện niêm yết trên sàn Nasdaq (Mỹ) và mở rộng sản xuất trong nước với nhà máy mới tại Hà Tĩnh, nhằm đẩy mạnh quy mô sản xuất và xuất khẩu.

- Hợp tác và huy động vốn quốc tế: Vingroup ký biên bản ghi nhớ với Quỹ đầu tư quốc tế JTA Investment Qatar để khám phá cơ hội chiến lược tại các mảng công nghệ và du lịch, bao gồm đầu tư vào VinFast và Vinpearl.

- Đầu tư vào các lĩnh vực nền tảng của hệ sinh thái: Vingroup phát triển các thương hiệu như Vinhomes (bất động sản), Vinmec (y tế), Vinschool và VinUni (giáo dục), tạo nên hệ sinh thái đa ngành liên kết chặt chẽ. Các thương hiệu này cũng được vinh danh trong Top 100 thương hiệu giá trị nhất Việt Nam theo đánh giá của Brand Finance.

Bên cạnh đó, Vingroup còn mở rộng hướng đi sang các lĩnh vực công nghệ cao như AI, big data và robot thông qua các công ty con như VinBigdata và VinRobotics, thể hiện chiến lược đầu tư dài hạn vào năng lực sáng tạo và công nghệ.

Những hoạt động đầu tư này không chỉ nhằm mục tiêu tăng trưởng tài chính trực tiếp, mà còn góp phần xây dựng lợi thế cạnh tranh bền vững cho tập đoàn, đảm bảo doanh nghiệp không chỉ dựa vào một ngành chính mà khai thác hiệu quả một hệ sinh thái đa dạng. Việc này phản ánh sự quản trị đầu tư có chiến lược và kế hoạch rõ ràng, phù hợp với mục tiêu dài hạn của doanh nghiệp trong bối cảnh cạnh tranh quốc tế ngày càng gay gắt.

Nguồn: The EV Report, Vingroup – Thông cáo báo chí chính thức (2023), VietNamNet News

Câu hỏi thường gặp về quản trị đầu tư

1. Nên ưu tiên chỉ số NPV hay IRR?

Khi các dự án loại trừ lẫn nhau (chỉ được chọn một), NPV là tiêu chuẩn vàng để ra quyết định vì nó cho biết dự án nào tạo ra nhiều giá trị nhất cho cổ đông. IRR hữu ích hơn khi đánh giá các dự án độc lập.

2. Làm thế nào để quản trị đầu tư trong môi trường kinh tế bất ổn?

Trong môi trường bất ổn, doanh nghiệp nên ưu tiên các dự án có thời gian hoàn vốn ngắn, thực hiện phân tích độ nhạy với các kịch bản bi quan, và duy trì một lượng tiền mặt dự phòng lớn.

3. Doanh nghiệp nhỏ có cần một quy trình quản trị đầu tư phức tạp không?

Không cần quá phức tạp, nhưng cần có quy trình. Doanh nghiệp nhỏ có thể bắt đầu bằng việc lập một bảng tính đơn giản để ước tính dòng tiền, tính toán thời gian hoàn vốn và NPV cơ bản trước khi ra bất kỳ quyết định đầu tư quan trọng nào.

4. Sai lầm lớn nhất trong quản trị danh mục đầu tư là gì?

Đó là “chi phí chìm” (sunk cost fallacy) – tiếp tục rót tiền vào một dự án đang thua lỗ chỉ vì đã lỡ đầu tư quá nhiều vào nó. Một nhà quản trị đầu tư giỏi phải đủ dũng cảm để “cắt lỗ” và phân bổ lại vốn cho các cơ hội tốt hơn.

5. Khi nào doanh nghiệp nên dừng hoặc thoái vốn khỏi một dự án đầu tư?

Doanh nghiệp nên xem xét dừng hoặc thoái vốn khi dự án không còn đáp ứng các tiêu chí tài chính cốt lõi như NPV âm kéo dài, IRR thấp hơn chi phí vốn, hoặc khi bối cảnh thị trường và chiến lược doanh nghiệp đã thay đổi khiến dự án không còn phù hợp. Việc đánh giá lại định kỳ giúp doanh nghiệp tái phân bổ vốn hiệu quả và tránh lãng phí nguồn lực.

Kết luận

Quản trị đầu tư không phải là công việc riêng của phòng tài chính, mà là năng lực cốt lõi của mọi nhà lãnh đạo. Việc chuyển từ ra quyết định theo cảm tính sang một quy trình dựa trên dữ liệu và phân tích bài bản là yếu tố sống còn để doanh nghiệp không chỉ tồn tại mà còn phát triển thịnh vượng. Bằng cách áp dụng quy trình 5 bước và các công cụ đã nêu, doanh nghiệp có thể tự tin hơn trong việc phân bổ nguồn lực quý giá của mình, biến mỗi đồng vốn thành một hạt giống cho sự tăng trưởng trong tương lai.