Thiếu hụt vốn lưu động đang là rào cản lớn khiến nhiều doanh nghiệp vừa và nhỏ tại Việt Nam không thể duy trì hoạt động ổn định, thậm chí buộc phải thu hẹp hoặc tạm ngừng sản xuất kinh doanh. Thực tế cho thấy, hơn 68% doanh nghiệp SME gặp khó khăn về dòng tiền, dẫn đến gián đoạn chuỗi vận hành theo khảo sát của VCCI 2024. Quản trị nguồn vốn vì thế không chỉ là việc tìm kiếm tiền, mà là nghệ thuật phân bổ, sử dụng và kiểm soát dòng vốn một cách hiệu quả. Bài viết này từ CEO360 sẽ giúp các nhà quản trị doanh nghiệp hiểu rõ bản chất của quản trị nguồn vốn, nắm vững 7 bước thực chiến và áp dụng các chỉ số đo lường quan trọng nhằm tối ưu hiệu suất tài chính trong năm 2026.

Quản trị nguồn vốn là gì?

Quản trị nguồn vốn (Capital Management) là quá trình hoạch định, tổ chức, điều hành và kiểm soát các nguồn lực tài chính của doanh nghiệp nhằm đạt được mục tiêu kinh doanh một cách hiệu quả nhất. Theo nghiên cứu của Brigham và Ehrhardt (2016), đây là chức năng cốt lõi quyết định khả năng thanh khoản, ổn định và tăng trưởng bền vững của tổ chức.

Các thành phần cốt lõi của quản trị nguồn vốn

Quản trị nguồn vốn hiệu quả cần tập trung vào ba trụ cột chính:

- Hoạch định nhu cầu vốn: Xác định chính xác lượng vốn cần thiết cho từng giai đoạn kinh doanh, tránh tình trạng thiếu hoặc thừa vốn.

- Huy động và cấu trúc vốn: Lựa chọn nguồn vốn phù hợp (vốn chủ sở hữu, vốn vay, vốn từ nhà đầu tư) với chi phí hợp lý nhất.

- Sử dụng và kiểm soát vốn: Đảm bảo vốn được sử dụng đúng mục đích, theo dõi hiệu quả thông qua các chỉ số tài chính, điều chỉnh kịp thời khi có biến động.

Phân biệt quản trị nguồn vốn và quản lý tài chính

Nhiều nhà quản trị thường nhầm lẫn giữa quản trị nguồn vốn và quản lý tài chính. Thực tế, quản lý tài chính là khái niệm rộng hơn, bao gồm toàn bộ hoạt động liên quan đến tiền bạc của doanh nghiệp như kế toán, thuế, báo cáo tài chính, đầu tư.

Trong khi đó, quản trị nguồn vốn tập trung sâu vào việc tối ưu hóa cấu trúc vốn và hiệu quả sử dụng vốn. Nếu ví quản lý tài chính như việc “giữ nhà”, thì quản trị nguồn vốn chính là “quản lý dòng nước chảy trong nhà” đảm bảo nước luôn chảy đều, không bị tắc nghẽn hay lãng phí.

Tại sao quản trị nguồn vốn quan trọng với doanh nghiệp Việt Nam?

Theo báo cáo của Ngân hàng Thế giới (World Bank) năm 2024, khoảng 45% doanh nghiệp nhỏ và vừa tại Việt Nam gặp khó khăn trong tiếp cận vốn vay ngân hàng do thiếu tài sản đảm bảo hoặc báo cáo tài chính không minh bạch. Bên cạnh đó, nhiều doanh nghiệp còn mắc phải các sai lầm như:

- Vay vốn ngắn hạn để đầu tư dài hạn, dẫn đến áp lực trả nợ lớn.

- Không dự báo được dòng tiền, dẫn đến tình trạng thiếu vốn lưu động đột xuất.

- Chi phí sử dụng vốn cao do không so sánh và lựa chọn nguồn vốn tối ưu.

5 rủi ro khi quản trị nguồn vốn kém hiệu quả

Quản trị nguồn vốn yếu kém có thể gây ra những hậu quả nghiêm trọng:

- Mất thanh khoản: Không đủ tiền để trả lương, thanh toán nhà cung cấp, dẫn đến gián đoạn sản xuất.

- Chi phí vốn tăng cao: Vay nợ quá nhiều hoặc từ nguồn lãi suất cao làm giảm lợi nhuận.

- Mất cơ hội kinh doanh: Thiếu vốn để mở rộng hoặc đầu tư vào dự án tiềm năng.

- Uy tín bị ảnh hưởng: Chậm trả nợ ngân hàng hoặc nhà cung cấp làm giảm độ tin cậy.

- Nguy cơ phá sản: Trong trường hợp nghiêm trọng, doanh nghiệp có thể rơi vào tình trạng mất khả năng thanh toán và phải đóng cửa.

Lợi ích thiết thực từ quản trị nguồn vốn tốt

Ngược lại, doanh nghiệp quản trị nguồn vốn tốt sẽ thu được nhiều lợi ích:

- Dòng tiền ổn định: Luôn có đủ vốn lưu động để duy trì hoạt động kinh doanh.

- Giảm chi phí vốn: Lựa chọn được nguồn vốn với lãi suất thấp, điều kiện linh hoạt.

- Tăng khả năng sinh lời: Sử dụng vốn hiệu quả, tối ưu hóa lợi nhuận trên mỗi đồng vốn bỏ ra.

- Tăng trưởng bền vững: Có nguồn lực để mở rộng quy mô, đầu tư công nghệ, nâng cao năng lực cạnh tranh.

- Tăng giá trị doanh nghiệp: Cấu trúc vốn hợp lý giúp doanh nghiệp hấp dẫn hơn trong mắt nhà đầu tư.

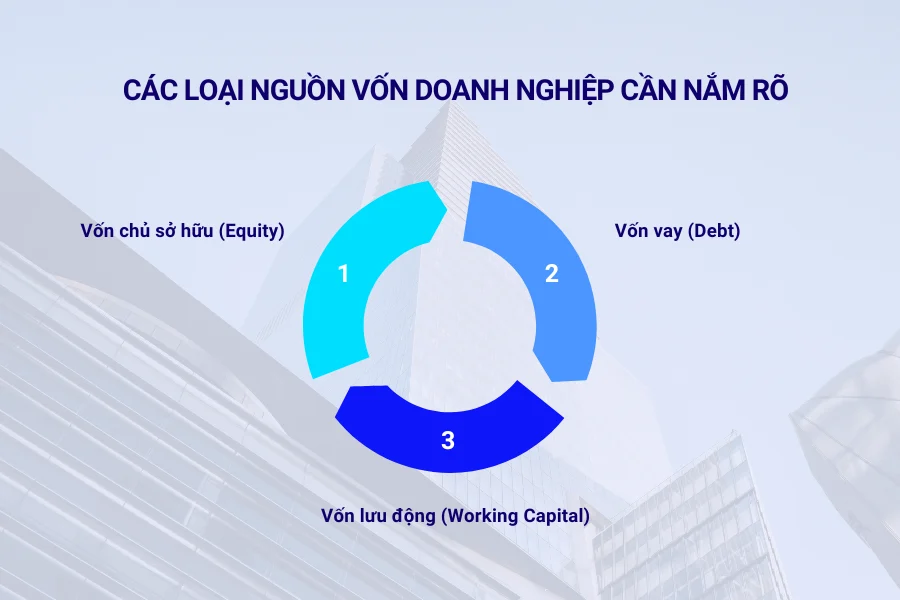

Các loại nguồn vốn doanh nghiệp cần nắm rõ trong quản trị nguồn vốn

Vốn chủ sở hữu (Equity)

Vốn chủ sở hữu là nguồn vốn do chủ doanh nghiệp hoặc các cổ đông đóng góp, bao gồm vốn góp ban đầu và lợi nhuận giữ lại. Đây là nguồn vốn “sạch” nhất vì không phải trả lãi và không có áp lực hoàn trả theo thời hạn.

Ưu điểm:

- Không có chi phí lãi vay

- Không có áp lực trả nợ định kỳ

- Tăng uy tín và khả năng vay vốn trong tương lai

Nhược điểm:

- Chi phí cơ hội cao (cổ đông kỳ vọng lợi nhuận cao hơn lãi suất ngân hàng)

- Pha loãng quyền sở hữu nếu gọi thêm vốn từ nhà đầu tư mới

- Khó huy động nhanh khi cần vốn gấp

Vốn vay (Debt)

Vốn vay là nguồn vốn doanh nghiệp huy động từ ngân hàng, tổ chức tín dụng, trái phiếu doanh nghiệp hoặc vay cá nhân. Đây là nguồn vốn phổ biến nhất tại Việt Nam.

Ưu điểm:

- Huy động nhanh, quy mô lớn

- Không pha loãng quyền sở hữu

- Lãi vay được tính vào chi phí, giảm thuế thu nhập doanh nghiệp

Nhược điểm:

- Phải trả lãi định kỳ, tăng áp lực dòng tiền

- Cần tài sản đảm bảo hoặc điều kiện tín dụng tốt

- Nếu vay quá nhiều, tỷ lệ nợ cao sẽ làm giảm khả năng vay thêm

Vốn lưu động (Working Capital)

Vốn lưu động là phần vốn ngắn hạn dùng để tài trợ cho hoạt động kinh doanh hàng ngày như mua hàng hóa, trả lương, chi phí vận hành. Công thức tính:

Vốn lưu động = Tài sản ngắn hạn – Nợ ngắn hạn

Quản lý vốn lưu động hiệu quả giúp doanh nghiệp duy trì hoạt động liên tục mà không bị gián đoạn do thiếu tiền mặt.

So sánh ưu nhược điểm các nguồn vốn

| Tiêu chí | Vốn chủ sử hữu | Vốn vay | Vốn lưu động |

| Chi phí | Cao (cổ tức, lợi nhuận kỳ vọng) | Trung bình (lãi suất) | Thấp (nếu quản lý tốt) |

| Áp lực trả nợ | Không | Có | Có (ngắn hạn) |

| Tốc độ huy động vốn | Chậm | Nhanh | Rất nhanh |

| Ảnh hưởng quyền sử hữu | Có | Không | Không |

| Phù hợp cho | Đầu tư dài hạn | Mở rộng sản xuất | Hoạt đồng hằng ngày |

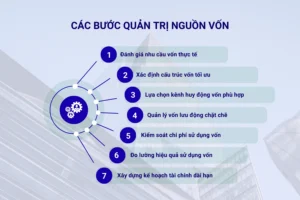

Các bước quản trị nguồn vốn hiệu quả

Bước 1: Đánh giá nhu cầu vốn thực tế

Trước khi huy động vốn, doanh nghiệp cần xác định chính xác mình cần bao nhiêu vốn, dùng vào mục đích gì và trong bao lâu. Các câu hỏi cần trả lời:

- Vốn cần cho hoạt động kinh doanh hàng ngày là bao nhiêu?

- Có kế hoạch mở rộng, đầu tư tài sản cố định không?

- Dự kiến dòng tiền thu về từ khách hàng như thế nào?

Công cụ hỗ trợ: Lập bảng dự báo dòng tiền (Cash Flow Forecast) cho 6-12 tháng tới, phân tích các khoản thu chi theo từng tháng để xác định thời điểm cần vốn.

Bước 2: Xác định cấu trúc vốn tối ưu

Cấu trúc vốn tối ưu là tỷ lệ cân bằng giữa vốn chủ sở hữu và vốn vay sao cho chi phí sử dụng vốn (WACC – Weighted Average Cost of Capital) thấp nhất mà vẫn đảm bảo an toàn tài chính.

Theo nghiên cứu của Hiệp hội Doanh nghiệp nhỏ và vừa Việt Nam, tỷ lệ nợ trên vốn chủ sở hữu (D/E Ratio) lý tưởng cho doanh nghiệp SME tại Việt Nam nằm trong khoảng 1:1 đến 1.5:1.

Ví dụ thực tế: Một doanh nghiệp sản xuất có vốn chủ sở hữu 5 tỷ đồng, nên vay từ 5-7.5 tỷ đồng để tối ưu chi phí vốn mà không gây áp lực trả nợ quá lớn.

Bước 3: Lựa chọn kênh huy động vốn phù hợp

Năm 2026, doanh nghiệp Việt Nam có nhiều lựa chọn huy động vốn:

- Vay ngân hàng thương mại: Phổ biến nhất, lãi suất dao động 6-10%/năm tùy tín dụng.

- Vay qua nền tảng P2P Lending: Lãi suất cao hơn (10-15%/năm) nhưng thủ tục nhanh, không cần tài sản đảm bảo lớn.

- Phát hành trái phiếu doanh nghiệp: Phù hợp với doanh nghiệp lớn, cần vốn dài hạn.

- Gọi vốn từ nhà đầu tư (Angel, VC): Thích hợp cho startup hoặc doanh nghiệp công nghệ có tiềm năng tăng trưởng cao.

- Tín dụng thương mại: Thỏa thuận thanh toán chậm với nhà cung cấp (30-60 ngày).

Lưu ý: Cần so sánh chi phí thực tế (bao gồm lãi suất, phí, điều kiện ràng buộc) trước khi quyết định.

Bước 4: Quản lý vốn lưu động chặt chẽ

Vốn lưu động là “huyết mạch” của doanh nghiệp. Quản lý kém sẽ dẫn đến tình trạng “giàu trên giấy, nghèo tiền mặt”. Các nguyên tắc cần tuân thủ:

- Rút ngắn chu kỳ chuyển đổi tiền mặt (Cash Conversion Cycle): Giảm thời gian tồn kho, thu hồi công nợ nhanh, kéo dài thời gian thanh toán nhà cung cấp (trong giới hạn hợp lý).

- Kiểm soát hàng tồn kho: Tránh tồn kho quá nhiều làm “đóng băng” vốn. Áp dụng phương pháp quản lý tồn kho như JIT (Just-In-Time) nếu phù hợp.

- Quản lý công nợ khách hàng: Thiết lập chính sách tín dụng rõ ràng, theo dõi công nợ chặt chẽ, có biện pháp đôn đốc kịp thời.

Ví dụ: Một doanh nghiệp bán lẻ có thể giảm chu kỳ chuyển đổi tiền mặt từ 60 ngày xuống 40 ngày bằng cách giảm tồn kho 10 ngày và thu hồi công nợ nhanh hơn 10 ngày, giúp tiết kiệm chi phí lãi vay đáng kể.

Bước 5: Kiểm soát chi phí sử dụng vốn

Chi phí sử dụng vốn bao gồm lãi vay, cổ tức, chi phí phát hành trái phiếu. Để giảm chi phí:

- Đàm phán lãi suất vay: Doanh nghiệp có lịch sử tín dụng tốt có thể thương lượng giảm 0.5-1% lãi suất.

- Tái cấu trúc nợ: Chuyển đổi nợ ngắn hạn lãi suất cao sang nợ dài hạn lãi suất thấp hơn.

- Sử dụng đòn bẩy tài chính hợp lý: Vay vốn để đầu tư vào dự án có tỷ suất sinh lời cao hơn chi phí vay.

Lưu ý: Cần cân nhắc giữa lợi ích giảm chi phí và rủi ro tăng đòn bẩy tài chính.

Bước 6: Đo lường hiệu quả sử dụng vốn

Không thể quản trị những gì không đo lường được. Doanh nghiệp cần theo dõi định kỳ các chỉ số sau:

- ROE (Return on Equity): Lợi nhuận trên vốn chủ sở hữu, cho biết hiệu quả sử dụng vốn của cổ đông.

- ROA (Return on Assets): Lợi nhuận trên tổng tài sản, đánh giá hiệu quả sử dụng toàn bộ nguồn lực.

- Vòng quay vốn lưu động: Số lần vốn lưu động quay vòng trong kỳ, càng cao càng tốt.

- Tỷ số thanh khoản hiện hành: Tài sản ngắn hạn / Nợ ngắn hạn, nên duy trì ở mức 1.5-2.

Tần suất đo lường: Hàng tháng đối với vốn lưu động, hàng quý đối với các chỉ số tài chính tổng thể.

Bước 7: Xây dựng kế hoạch tài chính dài hạn

Quản trị nguồn vốn không chỉ là giải quyết vấn đề trước mắt mà cần có tầm nhìn dài hạn. Kế hoạch tài chính 3-5 năm cần bao gồm:

- Dự báo nhu cầu vốn: Dựa trên kế hoạch kinh doanh, mở rộng, đầu tư.

- Chiến lược huy động vốn: Xác định thời điểm, nguồn vốn, quy mô huy động.

- Kế hoạch trả nợ: Lên lịch trả nợ gốc và lãi, đảm bảo không ảnh hưởng dòng tiền.

- Dự phòng rủi ro: Dự trù quỹ dự phòng cho các tình huống bất ngờ (khủng hoảng, biến động thị trường).

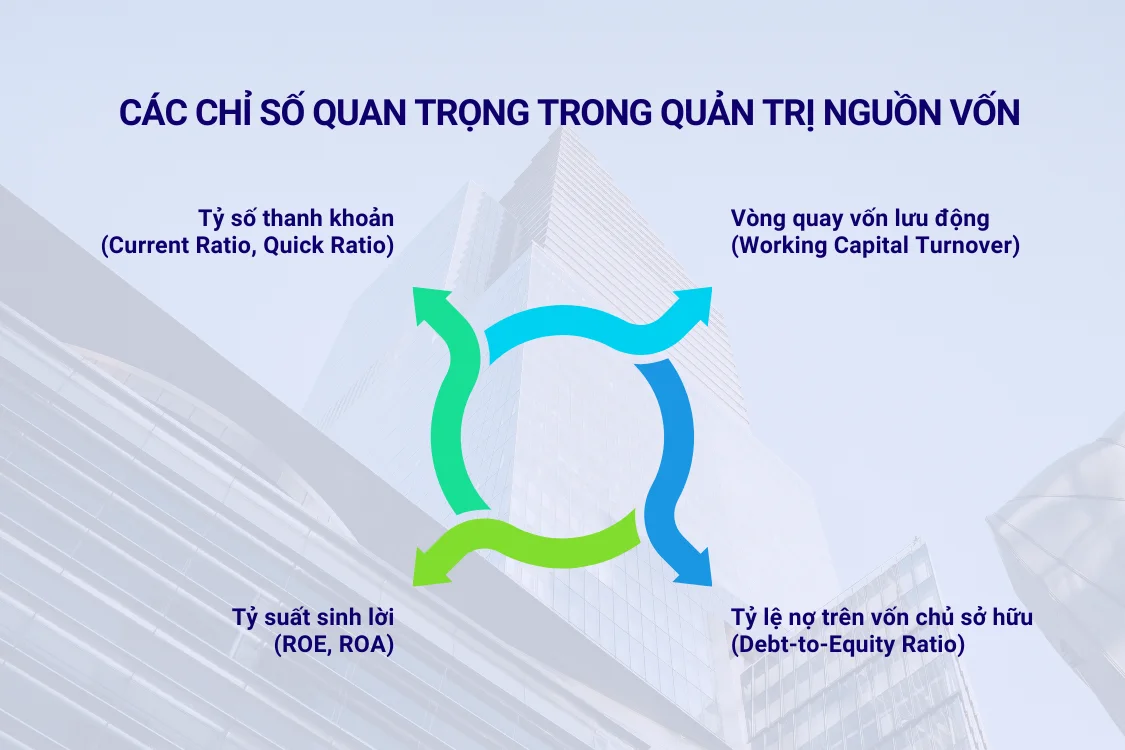

Các chỉ số quan trọng trong quản trị nguồn vốn

Trong quá trình quản trị nguồn vốn, việc theo dõi và đánh giá hiệu quả sử dụng vốn thông qua các chỉ số tài chính là vô cùng cần thiết. Các chỉ số này giúp doanh nghiệp đo lường khả năng thanh khoản, hiệu suất sinh lời và mức độ rủi ro tài chính.

Tỷ số thanh khoản (Current Ratio, Quick Ratio)

Tỷ số thanh khoản hiện hành (Current Ratio) đo lường khả năng thanh toán các khoản nợ ngắn hạn của doanh nghiệp bằng tài sản ngắn hạn. Công thức tính như sau:

Current Ratio = Tài sản ngắn hạn / Nợ ngắn hạn

- Tỷ số lý tưởng nên nằm trong khoảng 1.5 – 2. Điều này cho thấy doanh nghiệp có đủ tài sản ngắn hạn để chi trả nợ mà không gặp áp lực.

- Nếu tỷ số dưới 1, doanh nghiệp có nguy cơ mất khả năng thanh toán, cần xem xét lại cơ cấu vốn lưu động hoặc điều chỉnh chiến lược tài chính.

- Nếu tỷ số quá cao (trên 2.5), có thể doanh nghiệp đang để tài sản ngắn hạn nhàn rỗi, không sử dụng vốn hiệu quả.

Tỷ số thanh khoản nhanh (Quick Ratio) là chỉ số chặt chẽ hơn, không tính đến hàng tồn kho tài sản có thể mất thời gian để chuyển đổi thành tiền mặt. Công thức:

- Quick Ratio = (Tài sản ngắn hạn – Hàng tồn kho) / Nợ ngắn hạn

- Tỷ số này nên đạt ít nhất 1, đảm bảo doanh nghiệp có đủ tiền mặt và các tài sản thanh khoản cao để chi trả nợ ngắn hạn.

Vòng quay vốn lưu động (Working Capital Turnover)

Vòng quay vốn lưu động cho biết số lần vốn lưu động được sử dụng và quay vòng trong một kỳ kế toán, thường tính theo năm. Công thức:

Vòng quay vốn lưu động = Doanh thu / Vốn lưu động bình quân

- Chỉ số này càng cao, doanh nghiệp càng sử dụng vốn lưu động hiệu quả, giảm thiểu tình trạng vốn “đóng băng”.

- Ví dụ: Một doanh nghiệp bán lẻ đạt vòng quay vốn lưu động 8 lần/năm, tức là vốn lưu động quay vòng trung bình 45 ngày/lần, cho thấy hiệu quả quản lý tốt.

- Nếu chỉ số quá thấp (dưới 3-4 lần/năm đối với nhiều ngành), doanh nghiệp cần xem xét lại chu kỳ thu hồi công nợ hoặc quản lý hàng tồn kho.

Tỷ suất sinh lời (ROE, ROA)

ROE (Return on Equity – Lợi nhuận trên vốn chủ sở hữu) đo lường mức độ sinh lời từ vốn của cổ đông. Công thức:

ROE = Lợi nhuận sau thuế / Vốn chủ sở hữu

- ROE cao (trên 15-20%) cho thấy doanh nghiệp sử dụng vốn cổ đông hiệu quả, tạo ra giá trị lớn từ số vốn đầu tư.

- Tuy nhiên, ROE cao đôi khi do doanh nghiệp vay nợ nhiều, làm giảm vốn chủ sở hữu. Vì vậy, cần kết hợp xem xét tỷ lệ nợ.

ROA (Return on Assets – Lợi nhuận trên tổng tài sản) đánh giá hiệu quả sử dụng toàn bộ tài sản để tạo ra lợi nhuận. Công thức:

ROA = Lợi nhuận sau thuế / Tổng tài sản

- ROA cao (trên 5-10% tùy ngành) cho thấy doanh nghiệp khai thác tài sản tốt, từ máy móc, thiết bị đến tiền mặt.

- Đây là chỉ số quan trọng để so sánh hiệu quả giữa các doanh nghiệp trong cùng lĩnh vực tại Việt Nam, đặc biệt trong bối cảnh cạnh tranh năm 2026.

Tỷ lệ nợ trên vốn chủ sở hữu (Debt-to-Equity Ratio)

Tỷ lệ nợ trên vốn chủ sở hữu phản ánh mức độ phụ thuộc vào vốn vay so với vốn chủ sở hữu. Công thức:

D/E Ratio = Tổng nợ / Vốn chủ sở hữu

- Tỷ lệ lý tưởng tại Việt Nam, theo khuyến nghị của Hiệp hội Doanh nghiệp nhỏ và vừa, nên nằm trong khoảng 1 đến 1.5 Điều này cho thấy doanh nghiệp cân bằng tốt giữa vốn vay và vốn tự có.

- Nếu D/E quá cao (trên 2), doanh nghiệp có nguy cơ chịu áp lực trả nợ lớn, đặc biệt khi lãi suất biến động.

- Ngược lại, nếu D/E quá thấp (dưới 0.5), có thể doanh nghiệp chưa tận dụng đòn bẩy tài chính để tối ưu chi phí vốn.

Ví dụ thực tế: Một doanh nghiệp sản xuất với vốn chủ sở hữu 5 tỷ đồng và tổng nợ 6 tỷ đồng có D/E là 1.2, nằm trong ngưỡng an toàn, thể hiện cấu trúc vốn hợp lý.

Các công cụ và phần mềm hỗ trợ quản trị nguồn vốn

Bảng cân đối kế toán và báo cáo lưu chuyển tiền tệ

- Bảng cân đối kế toán (Balance Sheet) cho biết tình hình tài sản, nợ phải trả và vốn chủ sở hữu tại một thời điểm cụ thể. Từ đó, tính toán các tỷ số thanh khoản, D/E Ratio.

- Báo cáo lưu chuyển tiền tệ (Cash Flow Statement) theo dõi dòng tiền vào/ra từ hoạt động kinh doanh, đầu tư và tài chính. Đây là công cụ quan trọng nhất để quản lý vốn lưu động, dự báo nhu cầu vốn.

- Thực hành tốt: Lập báo cáo lưu chuyển tiền tệ hàng tháng, dự báo 3-6 tháng tiếp theo để chủ động trong việc huy động hoặc sử dụng vốn.

Phần mềm kế toán và quản lý tài chính

Năm 2026, nhiều phần mềm hỗ trợ doanh nghiệp Việt Nam quản trị nguồn vốn hiệu quả:

- Phần mềm kế toán tổng hợp: MISA SME, MISA AMIS, Fast Accounting tự động hóa ghi sổ, lập báo cáo tài chính, theo dõi công nợ.

- Phần mềm quản lý dòng tiền: Giúp dự báo dòng tiền, cảnh báo thiếu hụt, tối ưu hóa thanh toán.

- Phần mềm ERP: Tích hợp quản lý toàn diện từ kế toán, kho, bán hàng đến nhân sự, giúp lãnh đạo có cái nhìn tổng thể về tình hình tài chính.

Lợi ích: Tiết kiệm thời gian, giảm sai sót, cung cấp số liệu real-time để ra quyết định nhanh chóng.

Mô hình dự báo dòng tiền

Dự báo dòng tiền là công cụ then chốt trong quản trị nguồn vốn. Mô hình cơ bản bao gồm:

Dòng tiền đầu kỳ + Dòng tiền thu vào – Dòng tiền chi ra = Dòng tiền cuối kỳ

Các bước thực hiện:

- Dự báo doanh thu: Dựa trên lịch sử, kế hoạch kinh doanh, xu hướng thị trường.

- Dự báo thu tiền: Tính đến chính sách tín dụng (khách hàng trả chậm 30-60 ngày).

- Dự báo chi phí: Bao gồm chi phí cố định (lương, thuê mặt bằng) và biến đổi (nguyên vật liệu, vận chuyển).

- Xác định khoảng trống vốn: Thời điểm nào dòng tiền âm, cần huy động bao nhiêu.

Công cụ hỗ trợ: Excel với các template sẵn có, hoặc phần mềm chuyên dụng như Pulse, Float, Dryrun.

Các câu hỏi thường gặp về quản trị nguồn vốn

1. Doanh nghiệp nhỏ có cần quản trị nguồn vốn chuyên nghiệp không?

Hoàn toàn cần thiết. Doanh nghiệp nhỏ thường có nguồn vốn hạn chế, nên việc quản trị chặt chẽ giúp tối ưu hóa từng đồng vốn, tránh lãng phí và thiếu hụt đột xuất. Nhiều doanh nghiệp nhỏ phá sản không phải do thua lỗ mà do quản lý dòng tiền kém.

2. Nên vay ngân hàng hay gọi vốn đầu tư?

Tùy thuộc vào giai đoạn và mục tiêu. Vay ngân hàng phù hợp khi doanh nghiệp có dòng tiền ổn định, cần vốn ngắn/trung hạn và không muốn pha loãng quyền sở hữu. Gọi vốn đầu tư phù hợp với startup hoặc doanh nghiệp tăng trưởng nhanh, cần vốn lớn và sẵn sàng chia sẻ quyền kiểm soát để đổi lấy kinh nghiệm và mạng lưới từ nhà đầu tư.

3. Làm thế nào để giảm chu kỳ chuyển đổi tiền mặt?

Ba cách chính: (1) Rút ngắn thời gian tồn kho bằng cách dự báo nhu cầu chính xác, tối ưu quy trình sản xuất; (2) Thu hồi công nợ nhanh hơn thông qua chính sách chiết khấu thanh toán sớm, theo dõi công nợ chặt chẽ; (3) Kéo dài thời gian thanh toán nhà cung cấp (trong giới hạn hợp lý) để giữ tiền lâu hơn.

4. Tỷ lệ nợ bao nhiêu là an toàn?

Không có con số tuyệt đối. Tỷ lệ D/E từ 1-1.5 được coi là cân bằng cho hầu hết doanh nghiệp SME tại Việt Nam. Tuy nhiên, cần xem xét thêm khả năng sinh lời, tính ổn định của dòng tiền và đặc thù ngành. Doanh nghiệp có dòng tiền ổn định có thể chấp nhận D/E cao hơn.

5. Khi nào cần tái cấu trúc nợ?

Trả lời: Khi doanh nghiệp gặp các dấu hiệu: (1) Áp lực trả nợ ngắn hạn quá lớn, ảnh hưởng hoạt động kinh doanh; (2) Lãi suất vay hiện tại cao hơn mặt bằng thị trường; (3) Cơ cấu nợ không phù hợp với chu kỳ kinh doanh (vay ngắn hạn cho đầu tư dài hạn). Tái cấu trúc giúp giảm chi phí, kéo dài thời hạn trả nợ, cải thiện dòng tiền.

Kết luận

Quản trị nguồn vốn không chỉ là nhiệm vụ của bộ phận tài chính mà là trách nhiệm của toàn bộ ban lãnh đạo doanh nghiệp. Trong bối cảnh kinh tế Việt Nam năm 2026 với nhiều biến động về lãi suất, tỷ giá và chính sách tín dụng, việc nắm vững các nguyên tắc quản trị nguồn vốn trở thành yếu tố sống còn quyết định sự tồn tại và phát triển của doanh nghiệp.

Từ việc hiểu rõ bản chất các loại nguồn vốn, xác định cấu trúc vốn tối ưu, đến việc áp dụng 7 bước thực chiến và theo dõi các chỉ số tài chính quan trọng tất cả đều hướng đến một mục tiêu chung: đảm bảo dòng tiền ổn định, giảm chi phí vốn, tăng hiệu quả sử dụng vốn và tạo nền tảng cho tăng trưởng bền vững.

Quản trị nguồn vốn đòi hỏi sự tính toán kỹ lưỡng, theo dõi liên tục và điều chỉnh linh hoạt. Doanh nghiệp nào làm tốt công việc này sẽ có lợi thế cạnh tranh vượt trội, vượt qua khó khăn và nắm bắt cơ hội trong mọi hoàn cảnh thị trường.