Nhiều cá nhân có thu nhập chịu thuế vẫn chưa nắm rõ trách nhiệm quyết toán thuế của mình, dẫn đến tình trạng nộp thiếu, nộp chậm hoặc bị truy thu. Khi nào cá nhân phải tự quyết toán thuế TNCN là câu hỏi quan trọng mà mọi người lao động, chủ doanh nghiệp và freelancer cần nắm vững để tránh rủi ro pháp lý. Bài viết này từ CEO360 sẽ phân tích chi tiết 8 trường hợp bắt buộc phải tự quyết toán, thời hạn quyết toán thuế TNCN 2026, thủ tục nộp hồ sơ và cách tính thuế chính xác.

Quyết toán thuế TNCN là gì?

Định nghĩa quyết toán thuế thu nhập cá nhân

Quyết toán thuế thu nhập cá nhân (TNCN) là việc xác định lại tổng thu nhập chịu thuế, các khoản giảm trừ, số thuế đã tạm nộp và số thuế còn phải nộp (hoặc nộp thừa được hoàn) trong cả năm tính thuế. Đây là bước cuối cùng trong quy trình thực hiện nghĩa vụ thuế TNCN, giúp đảm bảo người nộp thuế đã hoàn thành đầy đủ trách nhiệm với ngân sách nhà nước.

Theo Luật Quản lý thuế 2019 và Thông tư 80/2021/TT-BTC, quyết toán thuế TNCN được thực hiện theo năm dương lịch (từ 01/01 đến 31/12). Mục đích của quyết toán là đối chiếu giữa số thuế đã khấu trừ/tạm nộp trong năm với số thuế thực tế phải nộp dựa trên tổng thu nhập và các khoản giảm trừ hợp pháp.

Phân biệt quyết toán do tổ chức trả thu nhập và tự quyết toán

Có hai hình thức quyết toán thuế TNCN mà cá nhân cần phân biệt rõ:

Quyết toán do tổ chức trả thu nhập thực hiện:

Đây là hình thức phổ biến nhất đối với người lao động có hợp đồng lao động từ 3 tháng trở lên. Tổ chức (công ty, doanh nghiệp) sẽ:

- Khấu trừ thuế TNCN hàng tháng từ tiền lương

- Tổng hợp thu nhập, các khoản giảm trừ của nhân viên

- Lập tờ khai quyết toán thuế và nộp thay cho nhân viên

- Hoàn thuế (nếu nộp thừa) hoặc thu bổ sung (nếu nộp thiếu)

Trong trường hợp này, người lao động không phải tự làm thủ tục quyết toán, công ty sẽ đảm nhiệm toàn bộ.

Tự quyết toán thuế TNCN:

Cá nhân phải tự thực hiện các bước:

- Tự tính toán tổng thu nhập chịu thuế trong năm

- Xác định các khoản giảm trừ (bản thân, người phụ thuộc, bảo hiểm…)

- Lập tờ khai quyết toán thuế (mẫu 02/QTT-TNCN)

- Nộp hồ sơ cho cơ quan thuế

- Nộp tiền thuế (nếu còn thiếu) hoặc đề nghị hoàn thuế (nếu nộp thừa)

| Tiêu chí | Quyết toán do tổ chức | Tự quyết toán |

|---|---|---|

| Người thực hiện | Công ty/tổ chức trả lương | Cá nhân |

| Đối tượng | Nhân viên hợp đồng ≥ 3 tháng | Freelancer, nhiều nguồn thu nhập, kinh doanh cá thể |

| Thời hạn nộp | Trước 31/03 năm sau | Trước 90 ngày kể từ khi kết thúc năm dương lịch |

| Trách nhiệm | Công ty chịu trách nhiệm | Cá nhân chịu trách nhiệm |

| Mức phạt (nếu sai) | Công ty bị phạt | Cá nhân bị phạt |

Khi nào cá nhân phải tự quyết toán thuế TNCN?

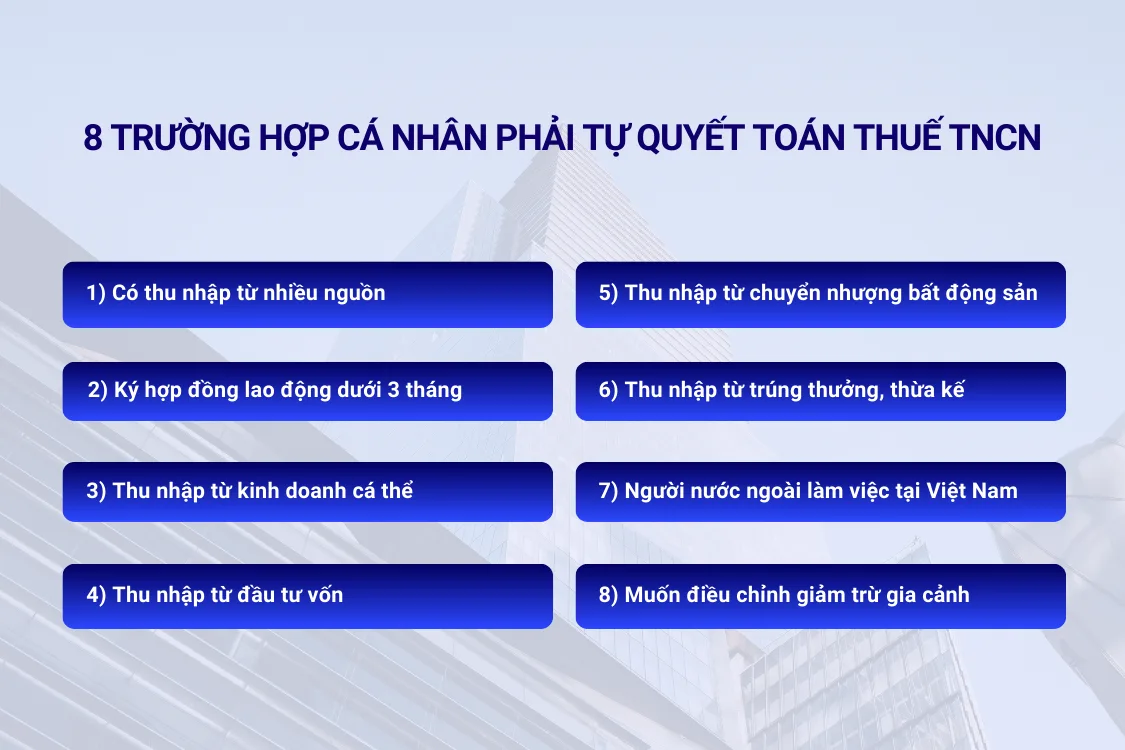

Theo quy định tại Thông tư 80/2021/TT-BTC, có 8 trường hợp cá nhân bắt buộc phải tự quyết toán thuế TNCN:

Trường hợp 1 – Có thu nhập từ nhiều nguồn

Đây là trường hợp phổ biến nhất trong thời đại kinh tế số và làm việc đa dạng. Cá nhân có thu nhập từ hai nơi trở lên trong cùng một năm phải tự quyết toán.

Ví dụ thực tế:

Anh Minh làm việc chính thức tại công ty A với mức lương 15 triệu/tháng. Đồng thời, anh còn làm thêm công việc tư vấn bán thời gian cho công ty B với thu nhập 8 triệu/tháng. Trong trường hợp này:

- Công ty A khấu trừ thuế TNCN từ lương 15 triệu

- Công ty B khấu trừ thuế TNCN từ thu nhập 8 triệu

- Cuối năm, anh Minh phải tự quyết toán để tổng hợp toàn bộ thu nhập (15 + 8 = 23 triệu/tháng) và tính lại thuế theo biểu thuế lũy tiến

Lý do phải tự quyết toán:

Khi có nhiều nguồn thu nhập, mỗi tổ chức chỉ khấu trừ thuế dựa trên thu nhập họ trả, không biết tổng thu nhập của cá nhân. Do đó, số thuế đã khấu trừ có thể thấp hơn số thuế thực tế phải nộp (vì thu nhập cao hơn sẽ áp dụng bậc thuế cao hơn theo biểu thuế lũy tiến).

Các trường hợp cụ thể:

- Làm việc đồng thời cho nhiều công ty

- Vừa làm công nhân viên vừa làm freelancer

- Có thu nhập từ lương + thu nhập từ cho thuê nhà

- Có thu nhập từ lương + thu nhập từ bản quyền, nhuận bút

Trường hợp 2 – Ký hợp đồng lao động dưới 3 tháng

Cá nhân ký hợp đồng lao động ngắn hạn (dưới 3 tháng) hoặc không có hợp đồng lao động phải tự quyết toán thuế TNCN.

Cơ sở pháp lý:

Theo Thông tư 111/2013/TT-BTC (được sửa đổi bởi Thông tư 92/2015/TT-BTC), đối với hợp đồng dưới 3 tháng, tổ chức trả thu nhập áp dụng thuế suất 10% trên tổng thu nhập (không tính giảm trừ). Đây chỉ là thuế tạm khấu trừ, cá nhân phải tự quyết toán cuối năm để tính lại chính xác.

Ví dụ thực tế:

Chị Lan làm việc theo hợp đồng 2 tháng cho công ty X với thu nhập 20 triệu/tháng. Công ty X khấu trừ 10% thuế TNCN:

- Thuế tạm khấu trừ: 20 triệu × 10% = 2 triệu/tháng

- Tổng thuế đã khấu trừ trong 2 tháng: 4 triệu

Cuối năm, chị Lan tự quyết toán:

- Tổng thu nhập: 40 triệu

- Giảm trừ bản thân: 11 triệu/tháng × 2 tháng = 22 triệu

- Thu nhập tính thuế: 40 – 22 = 18 triệu

- Thuế phải nộp (theo biểu thuế lũy tiến): 18 triệu × 5% = 0,9 triệu

- Đã nộp: 4 triệu

- Được hoàn thuế: 4 – 0,9 = 3,1 triệu

Lưu ý quan trọng: Nhiều người làm hợp đồng ngắn hạn không biết mình có thể được hoàn thuế, dẫn đến bỏ lỡ quyền lợi. Đây là trường hợp điển hình cần tự quyết toán để đòi lại số thuế nộp thừa.

Trường hợp 3 – Thu nhập từ kinh doanh cá thể

Cá nhân tự kinh doanh (hộ kinh doanh, doanh nghiệp tư nhân) hoặc freelancer không thuộc diện khấu trừ thuế phải tự quyết toán thuế TNCN.

Các hình thức kinh doanh cá thể:

- Hộ kinh doanh (quán ăn, cửa hàng tạp hóa, salon tóc…)

- Doanh nghiệp tư nhân

- Freelancer (thiết kế đồ họa, viết content, lập trình…)

- Nghề tự do (bác sĩ tư, luật sư, kế toán viên…)

Phương pháp tính thuế:

Có hai phương pháp:

a) Phương pháp khoán:

- Áp dụng cho hộ kinh doanh có doanh thu dưới 100 triệu/năm

- Cơ quan thuế ấn định mức thuế cố định theo quý/năm

- Không phải quyết toán cuối năm

b) Phương pháp kê khai:

- Áp dụng cho doanh nghiệp tư nhân, hộ kinh doanh có doanh thu từ 100 triệu/năm trở lên

- Phải kê khai doanh thu, chi phí, lợi nhuận

- Phải tự quyết toán thuế TNCN cuối năm

Ví dụ thực tế:

Anh Tuấn là freelancer thiết kế đồ họa, năm 2025 có:

- Tổng doanh thu: 500 triệu

- Chi phí hợp lý: 150 triệu

- Thu nhập tính thuế: 500 – 150 = 350 triệu

- Giảm trừ bản thân: 11 triệu × 12 tháng = 132 triệu

- Giảm trừ người phụ thuộc (2 con): 4,4 triệu × 12 × 2 = 105,6 triệu

- Thu nhập chịu thuế: 350 – 132 – 105,6 = 112,4 triệu

- Thuế TNCN phải nộp (theo biểu thuế lũy tiến): ~10,86 triệu

Anh Tuấn phải tự lập tờ khai, nộp hồ sơ và nộp tiền thuế cho cơ quan thuế.

Trường hợp 4 – Thu nhập từ đầu tư vốn

Cá nhân có thu nhập từ đầu tư vốn (cổ tức, lợi nhuận được chia, lãi cho vay) phải tự quyết toán nếu thu nhập này không được tổ chức trả thu nhập khấu trừ thuế.

Các loại thu nhập từ đầu tư vốn:

- Cổ tức từ cổ phiếu (nếu công ty không khấu trừ thuế)

- Lợi nhuận được chia từ góp vốn vào công ty

- Lãi tiền gửi ngân hàng (nếu vượt ngưỡng chịu thuế)

- Lãi cho vay cá nhân

Thuế suất áp dụng:

Theo Luật Thuế TNCN 2007 (sửa đổi 2012), thu nhập từ đầu tư vốn chịu thuế suất 5%.

Ví dụ thực tế:

Chị Hoa góp vốn 2 tỷ vào công ty TNHH của bạn. Năm 2025, công ty chia lợi nhuận 200 triệu cho chị Hoa. Nếu công ty không khấu trừ thuế, chị Hoa phải:

- Tự kê khai thu nhập: 200 triệu

- Tính thuế: 200 triệu × 5% = 10 triệu

- Nộp hồ sơ quyết toán và nộp 10 triệu tiền thuế

Lưu ý: Nhiều trường hợp công ty đã khấu trừ thuế 5% khi chi trả cổ tức/lợi nhuận. Trong trường hợp này, cá nhân không phải tự quyết toán. Cần kiểm tra chứng từ khấu trừ thuế từ công ty.

Trường hợp 5 – Thu nhập từ chuyển nhượng bất động sản

Cá nhân có thu nhập từ chuyển nhượng bất động sản (đất, nhà, quyền sử dụng đất) phải tự quyết toán thuế TNCN nếu không ủy quyền cho tổ chức làm thủ tục chuyển nhượng.

Thuế suất áp dụng:

Theo Thông tư 92/2015/TT-BTC, có 2 phương pháp tính thuế:

- Phương pháp 1: 2% trên giá chuyển nhượng (nếu không có hóa đơn chứng từ)

- Phương pháp 2: 25% trên thu nhập tính thuế (nếu có đầy đủ chứng từ chứng minh chi phí)

Ví dụ thực tế:

Anh Bình bán căn nhà với giá 3 tỷ đồng. Thuế TNCN phải nộp:

- 3 tỷ × 2% = 60 triệu

Anh Bình có hai lựa chọn:

- Ủy quyền cho công ty môi giới/văn phòng công chứng: Họ sẽ khấu trừ thuế và nộp thay

- Tự thực hiện: Phải tự nộp hồ sơ quyết toán và nộp 60 triệu tiền thuế

Trường hợp được miễn thuế:

Theo Luật Thuế TNCN, cá nhân được miễn thuế khi chuyển nhượng:

- Nhà ở, đất ở duy nhất của hộ gia đình/cá nhân

- Chuyển nhượng cho vợ/chồng, cha/mẹ, con

- Chuyển nhượng để thực hiện dự án, quy hoạch của Nhà nước

Trường hợp 6 – Thu nhập từ trúng thưởng, thừa kế

Cá nhân có thu nhập từ trúng thưởng, thừa kế, quà tặng phải tự quyết toán thuế TNCN nếu tổ chức trao thưởng không khấu trừ thuế.

Thuế suất áp dụng:

Theo Luật Thuế TNCN:

- Thu nhập từ trúng thưởng: 10% (nếu giá trị từ 10 triệu trở lên)

- Thu nhập từ thừa kế, quà tặng: 10% (nếu giá trị từ 10 triệu trở lên)

Ví dụ thực tế:

Chị Mai trúng giải thưởng xổ số 100 triệu. Công ty xổ số đã khấu trừ 10% thuế TNCN (10 triệu) khi chi trả. Chị Mai nhận về 90 triệu và không phải tự quyết toán.

Tuy nhiên, nếu chị Mai nhận quà tặng từ người không phải thân nhân (ví dụ: bạn bè tặng 50 triệu), chị phải:

- Tự kê khai thu nhập: 50 triệu

- Tính thuế: 50 triệu × 10% = 5 triệu

- Nộp hồ sơ quyết toán và nộp 5 triệu tiền thuế

Trường hợp được miễn thuế:

- Thừa kế, quà tặng từ ông bà, cha mẹ, vợ chồng, con

- Giá trị dưới 10 triệu

Trường hợp 7 – Người nước ngoài làm việc tại Việt Nam

Người nước ngoài làm việc tại Việt Nam thuộc diện cư trú (có mặt tại Việt Nam từ 183 ngày/năm trở lên) phải tự quyết toán thuế TNCN nếu:

- Có thu nhập từ nhiều nguồn

- Có thu nhập từ nước ngoài chuyển về

- Muốn điều chỉnh các khoản giảm trừ

Ví dụ thực tế:

Mr. John (người Mỹ) làm việc tại Việt Nam từ tháng 3/2025. Anh có:

- Thu nhập từ công ty Việt Nam: 3.000 USD/tháng

- Thu nhập từ công ty Mỹ (làm remote): 2.000 USD/tháng

Công ty Việt Nam chỉ khấu trừ thuế trên 3.000 USD. Mr. John phải tự quyết toán để kê khai thêm 2.000 USD thu nhập từ Mỹ.

Trường hợp 8 – Muốn điều chỉnh giảm trừ gia cảnh

Cá nhân muốn điều chỉnh các khoản giảm trừ (người phụ thuộc, bảo hiểm, từ thiện…) mà công ty chưa tính hoặc tính sai phải tự quyết toán.

Các khoản giảm trừ thường bị bỏ sót:

- Người phụ thuộc mới phát sinh trong năm (con mới sinh, cha mẹ về ở cùng…)

- Bảo hiểm nhân thọ tự nguyện

- Đóng góp từ thiện, nhân đạo

- Đóng góp quỹ hưu trí tự nguyện

Ví dụ thực tế:

Anh Nam làm việc tại công ty A, đăng ký 1 người phụ thuộc (vợ). Tháng 6/2025, con anh Nam sinh ra nhưng anh quên cập nhật với công ty. Cuối năm, công ty quyết toán thuế chỉ tính giảm trừ cho 1 người phụ thuộc.

Anh Nam có thể tự quyết toán để:

- Bổ sung giảm trừ cho con (4,4 triệu × 6 tháng = 26,4 triệu)

- Giảm thu nhập chịu thuế

- Được hoàn lại số thuế nộp thừa

Lưu ý: Đây là quyền lợi của người nộp thuế. Nếu công ty đã quyết toán nhưng chưa tính đủ các khoản giảm trừ hợp pháp, cá nhân hoàn toàn có thể tự quyết toán lại để đòi hoàn thuế.

Thời hạn quyết toán thuế TNCN 2026

Thời hạn nộp hồ sơ quyết toán thuế

Sau khi đã biết khi nào cá nhân phải tự quyết toán thuế TNCN, thời hạn cần quyết toán là điều tiếp theo cần nắm rõ. Theo quy định tại Khoản 2 Điều 44 Luật Quản lý thuế 2019, thời hạn quyết toán thuế TNCN 2026 được quy định như sau:

Đối với quyết toán do tổ chức trả thu nhập:

- Thời hạn: Trước ngày 31/03/2026 (quyết toán cho năm 2025)

- Tổ chức phải nộp hồ sơ quyết toán thuế cho toàn bộ nhân viên

Đối với tự quyết toán:

- Thời hạn: Trong vòng 90 ngày kể từ ngày kết thúc năm

- Cụ thể: Quyết toán thuế TNCN năm 2025 phải nộp trước ngày 31/03/2026

Trường hợp đặc biệt:

Đối với cá nhân chấm dứt hợp đồng lao động hoặc xuất cảnh trước khi kết thúc năm:

- Thời hạn: 45 ngày kể từ ngày chấm dứt hợp đồng hoặc trước khi xuất cảnh

- Ví dụ: Anh Hùng nghỉ việc ngày 15/08/2025, phải nộp hồ sơ quyết toán trước ngày 29/09/2025

Lưu ý quan trọng: Nếu ngày cuối cùng của thời hạn trùng vào ngày nghỉ, ngày lễ, thời hạn được tính đến hết ngày làm việc tiếp theo.

Thời hạn nộp tiền thuế (nếu còn thiếu)

Sau khi nộp hồ sơ quyết toán, nếu phát sinh số thuế còn phải nộp, cá nhân phải nộp tiền thuế theo quy định:

Thời hạn nộp tiền:

- Chậm nhất: Cùng thời hạn với nộp hồ sơ quyết toán (31/03/2026)

- Hoặc trong vòng 10 ngày kể từ ngày nộp hồ sơ quyết toán (nếu nộp hồ sơ trước hạn)

Ví dụ thực tế:

Chị Lan nộp hồ sơ quyết toán ngày 15/03/2026, phát hiện còn thiếu 5 triệu tiền thuế. Chị có thể nộp tiền thuế:

- Ngay sau khi nộp hồ sơ (15/03/2026)

- Hoặc chậm nhất là 31/03/2026

Phương thức nộp tiền thuế:

- Nộp trực tiếp tại Kho bạc Nhà nước

- Chuyển khoản qua ngân hàng

- Nộp trực tuyến qua Cổng thông tin điện tử của Tổng cục Thuế

Hậu quả nộp chậm hoặc không nộp

Việc nộp hồ sơ quyết toán thuế TNCN chậm hoặc không nộp sẽ dẫn đến các hậu quả pháp lý nghiêm trọng:

1. Phạt chậm nộp hồ sơ khai thuế:

Theo Nghị định 125/2020/NĐ-CP:

- Phạt từ 2-5 triệu đồng đối với cá nhân

- Phạt từ 4-10 triệu đồng đối với tổ chức

2. Tiền chậm nộp thuế:

Nếu nộp tiền thuế chậm, phải nộp thêm tiền chậm nộp:

- 0,03%/ngày tính trên số tiền thuế nộp chậm

- Ví dụ: Nộp chậm 30 ngày, số thuế thiếu 10 triệu → Tiền chậm nộp: 10 triệu × 0,03% × 30 = 90.000 đồng

3. Phạt khai sai dẫn đến thiếu thuế:

Nếu khai sai làm thiếu số thuế phải nộp:

- Phạt 20% số thuế thiếu (nếu tự phát hiện và điều chỉnh)

- Phạt từ 1-3 lần số thuế thiếu (nếu cơ quan thuế phát hiện)

4. Bị truy thu thuế:

Cơ quan thuế có quyền truy thu thuế trong vòng 10 năm kể từ khi phát sinh nghĩa vụ thuế.

5. Ảnh hưởng đến hồ sơ cá nhân:

- Không được cấp giấy chứng nhận nộp thuế (cần khi vay vốn ngân hàng, xin visa…)

- Bị ghi nợ thuế, ảnh hưởng đến uy tín cá nhân

- Có thể bị cưỡng chế thi hành quyết định hành chính thuế

Để tránh rủi ro, cá nhân nên:

- Nộp hồ sơ quyết toán đúng hạn

- Nếu không chắc chắn, tham khảo ý kiến chuyên gia thuế

- Lưu giữ đầy đủ chứng từ liên quan đến thu nhập và các khoản giảm trừ

Cách tính thuế TNCN phải nộp khi tự quyết toán

Công thức tính thuế TNCN

Thuế TNCN phải nộp = Thu nhập tính thuế × Thuế suất – Số thuế đã tạm nộp/khấu trừ

Trong đó: Thu nhập tính thuế = Tổng thu nhập chịu thuế – Các khoản giảm trừ

Các khoản giảm trừ được tính

Theo Luật Thuế TNCN 2007 (sửa đổi 2012) và Nghị định 65/2013/NĐ-CP, các khoản giảm trừ bao gồm:

1. Giảm trừ gia cảnh cho bản thân:

- 11 triệu đồng/tháng (132 triệu/năm)

- Áp dụng cho tất cả người nộp thuế

2. Giảm trừ cho người phụ thuộc:

- 4,4 triệu đồng/người/tháng (52,8 triệu/người/năm)

- Áp dụng cho:

- Con dưới 18 tuổi

- Con từ 18-25 tuổi đang học đại học, cao đẳng, trung cấp

- Con bị khuyết tật, không có khả năng lao động

- Vợ/chồng không có thu nhập hoặc thu nhập dưới 11 triệu/tháng

- Cha mẹ, ông bà từ 60 tuổi trở lên hoặc không có khả năng lao động

3. Bảo hiểm bắt buộc:

- Bảo hiểm xã hội

- Bảo hiểm y tế

- Bảo hiểm thất nghiệp

- Bảo hiểm trách nhiệm nghề nghiệp (một số ngành)

4. Bảo hiểm tự nguyện:

- Bảo hiểm nhân thọ

- Bảo hiểm hưu trí tự nguyện

- Mức tối đa: 24 triệu/năm

5. Đóng góp từ thiện, nhân đạo:

- Đóng góp cho các tổ chức được phép

- Mức tối đa: Không giới hạn (nếu có chứng từ hợp lệ)

Biểu thuế lũy tiến từng phần

Thuế TNCN áp dụng biểu thuế lũy tiến từng phần với 7 bậc:

| Bậc | Thu nhập tính thuế/năm | Thu nhập tính thuế/tháng | Thuế suất |

|---|---|---|---|

| 1 | Đến 60 triệu | Đến 5 triệu | 5% |

| 2 | Trên 60 – 120 triệu | Trên 5 – 10 triệu | 10% |

| 3 | Trên 120 – 216 triệu | Trên 10 – 18 triệu | 15% |

| 4 | Trên 216 – 384 triệu | Trên 18 – 32 triệu | 20% |

| 5 | Trên 384 – 624 triệu | Trên 32 – 52 triệu | 25% |

| 6 | Trên 624 – 960 triệu | Trên 52 – 80 triệu | 30% |

| 7 | Trên 960 triệu | Trên 80 triệu | 35% |

Sai lầm thường gặp khi tự quyết toán thuế TNCN

1. Không kê khai đầy đủ thu nhập

Nhiều người chỉ kê khai thu nhập từ lương chính, bỏ sót thu nhập từ freelance, cho thuê nhà, đầu tư… Đây là vi phạm pháp luật và có thể bị truy thu, phạt.

2. Không tận dụng hết các khoản giảm trừ

Nhiều người không biết hoặc quên khai báo:

- Người phụ thuộc mới phát sinh

- Bảo hiểm nhân thọ tự nguyện

- Đóng góp từ thiện

Hậu quả là nộp thừa thuế mà không biết.

3. Khai sai thông tin người phụ thuộc

Khai người phụ thuộc không đủ điều kiện (ví dụ: con đã đi làm, cha mẹ chưa đủ 60 tuổi…) dẫn đến bị truy thu thuế và phạt.

4. Nộp hồ sơ trễ hạn

Do không nắm rõ thời hạn hoặc chủ quan, nhiều người nộp hồ sơ sau ngày 31/03, bị phạt chậm nộp.

5. Không lưu giữ chứng từ

Khi cơ quan thuế yêu cầu xuất trình chứng từ chứng minh thu nhập, giảm trừ mà không có, sẽ bị từ chối các khoản giảm trừ, dẫn đến phải nộp thuế cao hơn.

Khuyến nghị:

- Lưu giữ đầy đủ chứng từ liên quan đến thu nhập và giảm trừ

- Khai báo trung thực, đầy đủ

- Nộp hồ sơ đúng hạn

- Tham khảo ý kiến chuyên gia nếu không chắc chắn

5 câu hỏi thường gặp về tự quyết toán thuế TNCN

Ngoài câu hỏi cản bản nhất là khi nào cá nhân phải tự quyết toán thuế TNCN, dưới đây là 5 thắc mắc thường gặp về vấn đề này:

1. Nếu chỉ làm việc cho một công ty, có phải tự quyết toán không?

Không. Nếu chỉ có một nguồn thu nhập từ lương và công ty đã quyết toán thuế thay, cá nhân không cần tự quyết toán. Tuy nhiên, nếu muốn điều chỉnh các khoản giảm trừ mà công ty chưa tính, có thể tự quyết toán để được hoàn thuế.

2. Freelancer có thu nhập dưới 100 triệu/năm có phải nộp thuế không?

Có. Tuy nhiên, nếu thu nhập sau khi trừ các khoản giảm trừ (bản thân 132 triệu/năm) bằng 0 hoặc âm, sẽ không phải nộp thuế. Nhưng vẫn phải nộp hồ sơ quyết toán để khai báo thu nhập.

3. Nộp hồ sơ quyết toán muộn bao lâu sẽ bị phạt?

Ngay khi quá hạn (sau 31/03) mà chưa nộp hồ sơ, cá nhân đã vi phạm và có thể bị phạt từ 2-5 triệu đồng. Ngoài ra, nếu còn thiếu thuế, phải nộp thêm tiền chậm nộp 0,03%/ngày.

4. Có thể ủy quyền cho người khác làm thủ tục quyết toán không?

Có. Cá nhân có thể ủy quyền cho:

- Người thân

- Công ty dịch vụ kế toán, thuế

- Luật sư, chuyên gia thuế

Cần có giấy ủy quyền có chữ ký và xác nhận của chính quyền địa phương hoặc công chứng.

5. Nếu quyết toán xong phát hiện khai sai, phải làm gì?

Cá nhân có thể nộp tờ khai bổ sung/điều chỉnh trong vòng 10 năm kể từ khi nộp tờ khai ban đầu. Nếu tự phát hiện và điều chỉnh trước khi cơ quan thuế kiểm tra, mức phạt sẽ thấp hơn (20% số thuế thiếu). Nếu cơ quan thuế phát hiện, có thể bị phạt từ 1-3 lần số thuế thiếu.

Kết luận

Khi nào cá nhân phải tự quyết toán thuế TNCN là câu hỏi quan trọng mà mọi người lao động, chủ doanh nghiệp và freelancer cần nắm vững. Qua bài viết, đã làm rõ 8 trường hợp bắt buộc phải tự quyết toán: có thu nhập từ nhiều nguồn, hợp đồng dưới 3 tháng, kinh doanh cá thể, thu nhập từ đầu tư vốn, chuyển nhượng bất động sản, trúng thưởng/thừa kế, người nước ngoài làm việc tại Việt Nam, và muốn điều chỉnh giảm trừ gia cảnh.

Thời hạn quyết toán thuế TNCN 2026 là trước ngày 31/03/2026 đối với thu nhập năm 2025. Việc nộp hồ sơ đúng hạn, đầy đủ và chính xác không chỉ giúp tránh bị phạt mà còn đảm bảo quyền lợi được hoàn thuế nếu nộp thừa. Đặc biệt, với sự phát triển của công nghệ, việc quyết toán thuế trực tuyến qua Cổng thông tin điện tử của Tổng cục Thuế đã trở nên đơn giản và tiện lợi hơn bao giờ hết.

Để thực hiện tốt nghĩa vụ thuế, cá nhân cần: lưu giữ đầy đủ chứng từ liên quan đến thu nhập và các khoản giảm trừ, khai báo trung thực và đầy đủ, nắm rõ các khoản giảm trừ hợp pháp để tối ưu thuế, nộp hồ sơ đúng thời hạn, và tham khảo ý kiến chuyên gia thuế nếu có thắc mắc. Việc hiểu rõ quy định về quyết toán thuế TNCN không chỉ giúp tuân thủ pháp luật mà còn bảo vệ quyền lợi chính đáng của người nộp thuế.