Mùa quyết toán thuế ập đến, liệu doanh nghiệp đã sẵn sàng đối mặt với những biểu mẫu phức tạp và áp lực tuân thủ? Một sai sót nhỏ có thể dẫn đến phạt nặng, thậm chí truy thu thuế. Hướng dẫn làm tờ khai quyết toán thuế TNCN từ CEO360 sẽ giúp chủ doanh nghiệp nắm vững quy trình. Hãy cùng khám phá ngay để đảm bảo doanh nghiệp hoàn thành nghĩa vụ một cách suôn sẻ.

Quyết toán thuế TNCN là gì và tại sao doanh nghiệp phải thực hiện?

Khái niệm quyết toán thuế thu nhập cá nhân

Quyết toán thuế thu nhập cá nhân (TNCN) là quá trình kê khai, xác nhận số thuế phải nộp hoặc được hoàn trong năm tính thuế với cơ quan thuế. Đây là nghĩa vụ bắt buộc đối với cá nhân phải quyết toán theo quy định, có thu nhập từ tiền lương, tiền công và các khoản thu nhập khác chịu thuế.

Quyết toán thuế TNCN giúp đối chiếu giữa số thuế đã tạm nộp trong năm với số thuế thực tế phải nộp. Nếu nộp thừa, người lao động được hoàn thuế; nếu nộp thiếu, phải nộp bổ sung.

Hãy hình dung thuế TNCN giống như một khoản “tạm ứng” mà doanh nghiệp thay mặt người lao động nộp cho nhà nước hàng tháng. Quyết toán thuế TNCN chính là hành động “chốt sổ” cuối năm. Doanh nghiệp sẽ tổng hợp lại toàn bộ thu nhập chịu thuế đã trả và số thuế đã tạm khấu trừ của từng cá nhân trong suốt một năm dương lịch. Dựa trên con số tổng này, doanh nghiệp sẽ tính toán chính xác số thuế TNCN cuối cùng mà người lao động phải nộp.

Quá trình này nhằm mục đích:

- Xác định số thuế phải nộp thêm: Nếu số thuế đã tạm khấu trừ thấp hơn số phải nộp.

- Xác định số thuế nộp thừa: Nếu số thuế đã tạm khấu trừ cao hơn số phải nộp, người lao động sẽ được hoàn lại.

Bài viết này hướng dẫn làm tờ khai quyết toán thuế TNCN không đơn thuần là một thủ tục hành chính, mà là một cơ chế đảm bảo sự công bằng và chính xác trong nghĩa vụ thuế giữa nhà nước, doanh nghiệp và người lao động.

Đối tượng phải thực hiện quyết toán thuế TNCN

Theo quy định tại Luật Quản lý thuế 2019, các đối tượng sau phải thực hiện quyết toán thuế TNCN:

| Đối tượng | Hình thức quyết toán |

| Tổ chức, doanh nghiệp trả thu nhập từ tiền lương, tiền công | Quyết toán thay cho người lao động (nếu được ủy quyền) |

| Cá nhân có thu nhập từ tiền lương, tiền công | Tự quyết toán trực tiếp với cơ quan thuế hoặc ủy quyền cho tổ chức trả thu nhập |

| Cá nhân có thu nhập từ nhiều nguồn | Tự quyết toán trực tiếp với cơ quan thuế |

Hậu quả khi không quyết toán hoặc quyết toán sai thuế TNCN

- Phạt hành chính: Cơ quan thuế có thể xử phạt hành chính đối với hành vi chậm nộp hồ sơ quyết toán thuế khi quá hạn theo các mức quy định tại Nghị định 125/2020/NĐ-CP và sửa đổi bởi Nghị định 310/2025/NĐ-CP — mức phạt tùy theo thời gian trễ hạn, có thể từ vài triệu đến vài chục triệu đồng.

- Truy thu thuế và tiền chậm nộp: Nếu quyết toán sai dẫn đến thiếu thuế phải nộp, cơ quan thuế có quyền truy thu số tiền thuế thiếu và thu tiền chậm nộp theo quy định tại Luật Quản lý thuế.

- Ảnh hưởng đến uy tín và hồ sơ thuế: Việc không quyết toán hoặc quyết toán sai có thể làm doanh nghiệp/cá nhân bị xác định vi phạm thuế, ảnh hưởng đến uy tín, hồ sơ quản lý thuế, và tăng nguy cơ kiểm tra, thanh tra sau này.

Thời hạn quyết toán thuế TNCN năm 2025 (quyết toán trong năm 2026)

Việc nắm rõ thời hạn là bước đầu tiên và quan trọng nhất trong mọi hướng dẫn làm tờ khai quyết toán thuế TNCN.

Thời hạn đối với tổ chức trả thu nhập

Theo khoản 2 Điều 44 Luật Quản lý thuế 2019, tổ chức trả thu nhập (doanh nghiệp) phải nộp hồ sơ quyết toán thuế TNCN chậm nhất vào ngày 31/3/2026 (đối với kỳ tính thuế năm 2025).

Đây là thời hạn bắt buộc để doanh nghiệp hoàn tất việc quyết toán thuế TNCN cho người lao động đã ủy quyền.

Thời hạn đối với cá nhân tự quyết toán

Cá nhân trực tiếp quyết toán thuế TNCN với cơ quan thuế phải nộp hồ sơ chậm nhất vào ngày 30/4/2026.

Tuy nhiên, do ngày 30/4/2026 trùng với ngày nghỉ lễ, thời hạn được kéo dài đến ngày 2/5/2026 (thứ Hai) theo quy định tại khoản 5 Điều 148 Bộ luật Dân sự 2015.

Việc nắm rõ mốc thời gian kết hợp với hướng dẫn làm tờ khai quyết toán thuế TNCN chi tiết sẽ giúp doanh nghiệp chủ động kế hoạch nhân sự – kế toán, tránh tình trạng dồn việc sát hạn dẫn đến sai sót số liệu.

Xử lý khi thời hạn trùng ngày nghỉ lễ

Theo Điều 86 Thông tư 80/2021/TT-BTC, nếu thời hạn nộp hồ sơ khai thuế trùng với ngày nghỉ theo quy định, thời hạn nộp hồ sơ được tính là ngày làm việc tiếp theo.

Ví dụ: Năm 2026, ngày 30/4 (thứ Tư) và 1/5 (thứ Năm) là ngày nghỉ lễ liên tiếp, do đó thời hạn nộp hồ sơ quyết toán thuế TNCN cho cá nhân tự quyết toán được kéo dài đến ngày 2/5/2026.

Lời khuyên: Đừng chờ đến “nước đến chân mới nhảy”. Hãy khởi động quy trình quyết toán ngay để có đủ thời gian rà soát, kiểm tra và xử lý các vấn đề phát sinh.

Hồ sơ quyết toán thuế TNCN cần chuẩn bị

Hồ sơ đối với tổ chức trả thu nhập quyết toán thay

Khi doanh nghiệp quyết toán thuế TNCN thay cho người lao động, hồ sơ cần chuẩn bị bao gồm:

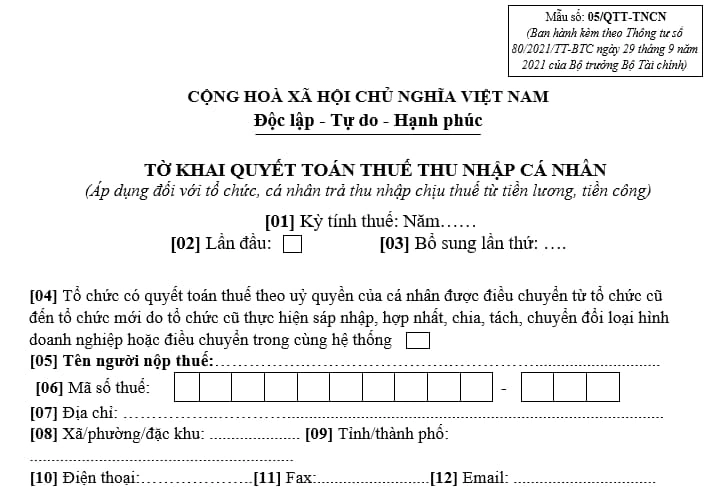

Tờ khai mẫu 05/QTT-TNCN

Đây là mẫu tờ khai chính dành cho tổ chức trả thu nhập, được quy định tại Phụ lục 2 Thông tư 80/2021/TT-BTC .

Tờ khai này tổng hợp toàn bộ thông tin về thu nhập, khấu trừ thuế, giảm trừ gia cảnh của tất cả người lao động trong doanh nghiệp.

Phụ lục bảng kê chi tiết

Hồ sơ quyết toán thuế TNCN của tổ chức trả thu nhập bao gồm các phụ lục sau:

| Mẫu biểu | Nội dung |

| Mẫu 05-1/BK-QTT-TNCN | Bảng kê chi tiết cá nhân thuộc diện tính thuế theo biểu lũy tiến từng phần |

| Mẫu 05-2/BK-QTT-TNCN | Bảng kê chi tiết cá nhân thuộc diện tính thuế theo thuế suất toàn phần |

| Mẫu 05-3/BK-QTT-TNCN | Phụ lục bảng kê chi tiết người phụ thuộc giảm trừ gia cảnh |

Hồ sơ đối với cá nhân tự quyết toán

Cá nhân trực tiếp quyết toán thuế TNCN với cơ quan thuế cần chuẩn bị:

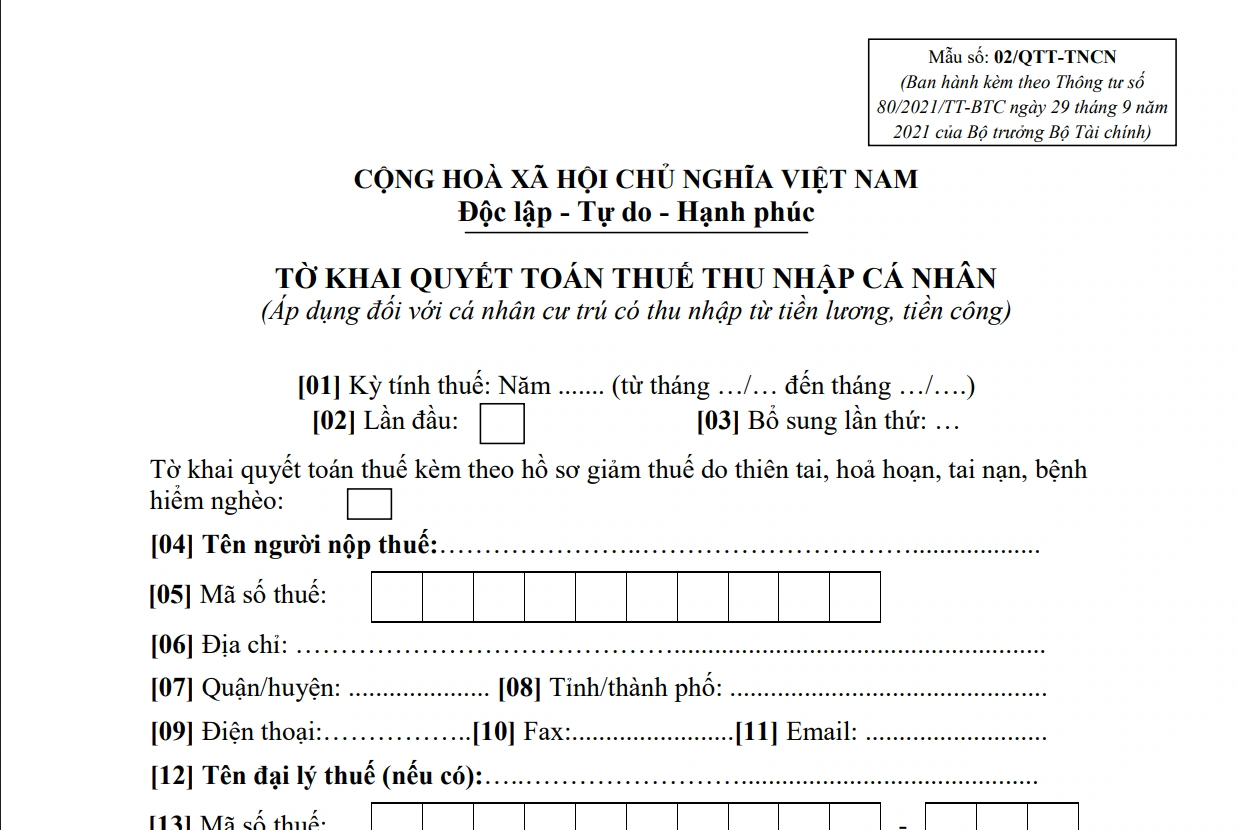

Tờ khai mẫu 02/QTT-TNCN

Mẫu tờ khai dành cho cá nhân cư trú có thu nhập từ tiền lương, tiền công, được quy định tại Phụ lục 2 Thông tư 80/2021/TT-BTC.

Chứng từ khấu trừ thuế và giấy tờ liên quan

Hồ sơ cần bổ sung:

- Bản sao chứng từ khấu trừ thuế do tổ chức trả thu nhập cấp

- Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc (Mẫu 02-1/BK-QTT-TNCN)

- Bản sao hóa đơn, chứng từ chứng minh các khoản đóng góp từ thiện, nhân đạo, khuyến học (nếu có)

- Hồ sơ đăng ký người phụ thuộc(nếu chưa đăng ký trước đó)

Hướng dẫn làm tờ khai quyết toán thuế TNCN từng bước

Trên thực tế, nhiều sai sót phát sinh không phải do quy định phức tạp mà do người thực hiện không theo một quy trình chuẩn. Vì vậy, hướng dẫn làm tờ khai quyết toán thuế TNCN theo từng bước rõ ràng sẽ là “bản đồ thao tác” giúp kế toán xử lý chính xác ngay từ đầu.

Bước 1: Xác định phương thức quyết toán

Trước khi bắt đầu, doanh nghiệp hoặc cá nhân cần xác định rõ phương thức quyết toán:

- Tổ chức quyết toán thay: Người lao động ủy quyền cho doanh nghiệp thực hiện quyết toán thuế TNCN. Doanh nghiệp sẽ lập Giấy ủy quyền quyết toán thuế TNCN (Mẫu 08/UQ-QTT-TNCN) trực thuộc Thông tư 80/2021/TT-BTC

- Cá nhân tự quyết toán: Người lao động tự lập tờ khai và nộp trực tiếp cho cơ quan thuế.

Bước 2: Thu thập và đối chiếu dữ liệu thu nhập, khấu trừ thuế

Doanh nghiệp hoặc cá nhân cần thu thập đầy đủ thông tin sau:

- Tổng thu nhập chịu thuế trong năm (bao gồm lương, thưởng, phụ cấp)

- Số thuế đã khấu trừ trong năm

- Các khoản giảm trừ gia cảnh: Bản thân (11 triệu đồng/tháng từ 01/7/2020), người phụ thuộc (4,4 triệu đồng/tháng/người)

- Các khoản bảo hiểm: BHXH, BHYT, BHTN

- Các khoản đóng góp từ thiện, nhân đạo, khuyến học (nếu có)

Lưu ý: Từ 01/01/2026, mức giảm trừ gia cảnh cho bản thân tăng lên 15,5 triệu đồng/tháng và cho người phụ thuộc là 6,2 triệu đồng/tháng theo Nghị quyết 110/2025/UBTVQH15.

Bước 3: Lập tờ khai quyết toán thuế TNCN

Cách điền tờ khai mẫu 05/QTT-TNCN (dành cho tổ chức)

Tờ khai mẫu 05/QTT-TNCN bao gồm các phần chính:

Phần thông tin chung:

- [01] Kỳ tính thuế: Ghi năm thực hiện quyết toán (ví dụ: 2025)

- [02] Lần đầu: Đánh dấu “x” nếu khai lần đầu

- [03] Bổ sung lần thứ: Ghi số lần khai bổ sung (nếu có)

- [04] – [11]: Thông tin doanh nghiệp (tên, MST, địa chỉ, điện thoại, email)

Phần kê khai chi tiết:

- [20] Tổng thu nhập chịu thuế: Tổng thu nhập của tất cả người lao động trong năm

- [24] Số người phụ thuộc: Tổng số người phụ thuộc đã đăng ký

- [25] Các khoản giảm trừ: Bao gồm giảm trừ bản thân, người phụ thuộc, bảo hiểm, từ thiện

- [31] Tổng thu nhập tính thuế: [20] – [25]

- [32] Tổng số thuế TNCN phải nộp: Tính theo biểu thuế lũy tiến từng phần

- [33] Tổng số thuế đã nộp trong kỳ: Số thuế đã khấu trừ trong năm

- [42] Số thuế còn phải nộp: [32] – [33] (nếu > 0)

- [44] Số thuế nộp thừa: [33] – [32] (nếu > 0)

Cách điền tờ khai mẫu 02/QTT-TNCN (dành cho cá nhân)

Tờ khai mẫu 02/QTT-TNCN có cấu trúc tương tự mẫu 05/QTT-TNCN, nhưng dành cho cá nhân tự quyết toán. Mỗi bước trong hướng dẫn làm tờ khai quyết toán thuế TNCN này đều yêu cầu sự cẩn trọng tối đa.

Phần thông tin chung:

- [04] Tên người nộp thuế: Ghi đầy đủ họ tên theo CMND/CCCD

- [05] Mã số thuế: Ghi MST cá nhân

- [06] – [11]: Địa chỉ, điện thoại, email

Phần kê khai chi tiết:

- [20] Tổng thu nhập chịu thuế: Tổng thu nhập từ tất cả nguồn trong năm

- [21] Tổng TNCT phát sinh tại Việt Nam: Thu nhập phát sinh trong nước

- [23] Tổng TNCT phát sinh ngoài Việt Nam: Thu nhập từ nước ngoài (nếu có)

- [24] – [30]: Các khoản giảm trừ (bản thân, người phụ thuộc, bảo hiểm, từ thiện)

- [31] – [48]: Tính toán số thuế phải nộp hoặc được hoàn

Có thể thấy, mỗi chỉ tiêu trên tờ khai đều liên quan trực tiếp đến nghĩa vụ thuế cuối cùng. Do đó, việc tuân thủ đầy đủ hướng dẫn làm tờ khai quyết toán thuế TNCN không chỉ giúp kê khai đúng mà còn hạn chế rủi ro bị truy thu hoặc xử phạt sau này.

Bước 4: Kiểm tra, rà soát thông tin trước khi nộp

Trước khi nộp hồ sơ, cần kiểm tra kỹ các điểm sau:

- Thông tin cá nhân: Họ tên, MST, địa chỉ phải chính xác

- Số liệu thu nhập: Đối chiếu với bảng lương, chứng từ khấu trừ thuế

- Giảm trừ gia cảnh: Kiểm tra số người phụ thuộc đã đăng ký

- Số thuế đã nộp: Đối chiếu với chứng từ khấu trừ thuế do doanh nghiệp cấp

Bước 5: Nộp hồ sơ qua kênh điện tử

Hiện nay, người nộp thuế có thể nộp hồ sơ quyết toán thuế TNCN qua các kênh sau:

| Kênh nộp hồ sơ | Ưu điểm | Nhược điểm |

| eTax Mobile | Tiện lợi, nộp mọi lúc mọi nơi, có tính năng tờ khai gợi ý | Chỉ phù hợp với hồ sơ đơn giản |

| Phần mềm HTKK | Hỗ trợ nhiều mẫu tờ khai phức tạp, kết xuất file XML | Cần cài đặt trên máy tính, phải cập nhật thường xuyên |

| Cổng thuế điện tử | Nộp trực tuyến, tra cứu nghĩa vụ thuế | Cần có chữ ký số hoặc tài khoản VNeID mức 2 |

Sau khi nộp hồ sơ, người nộp thuế cần theo dõi thông báo từ cơ quan thuế để biết hồ sơ đã được chấp nhận hay cần bổ sung.

Hướng dẫn kê khai bổ sung quyết toán thuế TNCN: Giải pháp “chữa cháy” khi có sai sót

Ngay cả khi đã nộp tờ khai, bạn vẫn có cơ hội sửa sai. Việc nắm rõ hướng dẫn kê khai bổ sung quyết toán thuế TNCN là kỹ năng quản trị rủi ro cần thiết.

“Bút sa gà chết” không hoàn toàn đúng trong lĩnh vực thuế. Pháp luật cho phép doanh nghiệp sửa chữa sai sót ngay cả sau khi đã nộp tờ khai. Đây chính là quy trình kê khai bổ sung. Miễn là sai sót được phát hiện và kê khai bổ sung trước khi cơ quan thuế chính thức thanh tra/kiểm tra, thì được sửa theo nguyên tắc kê khai bổ sung.

Khi nào doanh nghiệp cần nộp tờ khai bổ sung?

Doanh nghiệp phải nộp tờ khai bổ sung khi tự phát hiện ra các sai sót trên tờ khai đã nộp (và còn trong thời hạn) làm ảnh hưởng đến số thuế phải nộp, ví dụ:

- Kê khai thiếu thu nhập của nhân viên.

- Tính sai các khoản giảm trừ.

- Áp sai biểu thuế suất.

- Nhập sai số liệu giữa các chỉ tiêu.

Nguyên tắc vàng: Tự phát hiện và sửa sai trước khi cơ quan thuế công bố quyết định thanh tra, kiểm tra sẽ giúp doanh nghiệp giảm thiểu rất nhiều tiền phạt. Nếu lỗi được phát hiện sau khi đã có quyết định thanh tra/ kiểm tra thuế thì phải tuân theo quy trình khác (thông báo điều chỉnh, bản giải trình + xử lý theo kiểm tra thuế).

Hướng dẫn kê khai bổ sung quyết toán thuế TNCN, điều chỉnh trên HTKK (Mẫu 01/KHBS)

1. Mở lại tờ khai 05/QTT-TNCN của kỳ kê khai sai trên HTKK.

2. Chọn “Tờ khai bổ sung”.

3. HTKK sẽ hiển thị song song hai cột: “Số đã kê khai” và “Số điều chỉnh”.

4. Doanh nghiệp chỉ cần nhập lại số liệu đúng vào các chỉ tiêu bị sai ở cột “Số điều chỉnh”.

5. Phần mềm sẽ tự động tính toán chênh lệch.

6. Chuyển sang tab “Bản giải trình khai bổ sung (01/KHBS)”, điền lý do điều chỉnh.

7. Kết xuất file XML bao gồm cả tờ khai bổ sung và bản giải trình để nộp lại cho cơ quan thuế.

Cách tính lại số thuế phải nộp và tiền chậm nộp (nếu có)

Nếu việc kê khai bổ sung làm tăng số thuế phải nộp, doanh nghiệp sẽ phải nộp thêm tiền chậm nộp. Công thức tính:

- Tiền chậm nộp = Số thuế nộp thiếu x 0.03% x Số ngày chậm nộp

- Số ngày chậm nộp được tính từ ngày tiếp sau hạn chót nộp tờ khai của kỳ gốc đến ngày doanh nghiệp nộp đủ số thuế thiếu.

Case study xử lý một tình huống kê khai sai và bài học kinh nghiệm

Công ty ABC sau khi nộp tờ khai quyết toán thuế TNCN năm 2024 vào ngày 20/03/2025 đã phát hiện bỏ sót khoản thưởng cuối năm của 5 nhân viên, làm thiếu số thuế phải nộp là 50 triệu đồng.

- Hành động: Ngày 10/04/2025, kế toán công ty lập tờ khai bổ sung, điều chỉnh tăng thu nhập chịu thuế và số thuế phải nộp.

- Tính tiền chậm nộp: Số ngày chậm nộp tính từ 01/04/2025 đến 10/04/2025 là 10 ngày. Tiền chậm nộp = 50.000.000 x 0.03% x 10 = 150.000 đồng.

Kết quả: Công ty nộp lại tờ khai bổ sung và nộp 50.150.000 đồng vào ngân sách nhà nước.

Bài học: Việc rà soát lại tờ khai ngay sau khi nộp là rất quan trọng. Phát hiện sai sót càng sớm, số tiền phạt chậm nộp càng thấp và thể hiện sự minh bạch của doanh nghiệp.

Các câu hỏi thường gặp về hướng dẫn làm tờ khai quyết toán thuế TNCN

Dù đã có hướng dẫn làm tờ khai quyết toán thuế TNCN khá chi tiết, trong thực tế doanh nghiệp vẫn thường phát sinh những tình huống đặc thù. Phần hỏi đáp dưới đây sẽ giúp xử lý các trường hợp phổ biến nhất.

1. Thu nhập vãng lai dưới 2 triệu/lần có phải quyết toán không?

Nếu doanh nghiệp trả thu nhập từ 2 triệu đồng/lần trở lên cho cá nhân không ký hợp đồng lao động hoặc ký hợp đồng dưới 3 tháng, doanh nghiệp phải khấu trừ 10% thuế. Cuối năm, doanh nghiệp vẫn phải tổng hợp các khoản thu nhập này vào tờ khai quyết toán chung.

2. Người lao động có nhiều nguồn thu nhập thì quyết toán ở đâu?

Người lao động có thu nhập từ hai nơi trở lên sẽ phải trực tiếp quyết toán với cơ quan thuế. Doanh nghiệp chỉ có trách nhiệm cấp chứng từ khấu trừ thuế để họ thực hiện nghĩa vụ này.

3. Doanh nghiệp có phải quyết toán cho nhân viên đã nghỉ việc không?

Doanh nghiệp không thực hiện quyết toán thay cho người lao động đã nghỉ việc (trừ trường hợp có sự sắp xếp lại doanh nghiệp). Trách nhiệm của doanh nghiệp là cấp chứng từ khấu trừ thuế khi họ yêu cầu.

4. Sai sót về thông tin giảm trừ gia cảnh xử lý thế nào sau khi đã nộp tờ khai?

Nếu sai sót về giảm trừ gia cảnh làm thay đổi số thuế phải nộp, doanh nghiệp cần thực hiện kê khai bổ sung như hướng dẫn ở trên để điều chỉnh lại cho đúng.

5. Làm thế nào để tra cứu xem tờ khai đã được nộp thành công hay chưa?

Đăng nhập vào Cổng thông tin điện tử, vào mục “Tra cứu” > “Tra cứu thông báo”. Tìm kiếm theo ngày nộp để xem “Thông báo chấp nhận hồ sơ khai thuế điện tử”. Đây là bằng chứng pháp lý cuối cùng xác nhận việc nộp tờ khai thành công.

Kết luận

Có thể thấy hướng dẫn làm tờ khai quyết toán thuế TNCN không chỉ là tài liệu thao tác kỹ thuật, mà còn là công cụ quản trị giúp doanh nghiệp kiểm soát rủi ro thuế một cách chủ động. Quyết toán thuế TNCN không phải là một cuộc chiến căng thẳng, mà là một quy trình có thể kiểm soát được nếu doanh nghiệp có sự chuẩn bị kỹ lưỡng và một lộ trình rõ ràng. Việc nắm vững các quy định, làm chủ công cụ và xây dựng một quy trình kiểm tra chéo nội bộ không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn thể hiện văn hóa quản trị minh bạch, chuyên nghiệp.

Hy vọng rằng, với hướng dẫn làm tờ khai quyết toán thuế TNCN chi tiết trong bài viết này, các chủ doanh nghiệp và nhà quản lý có thể tự tin dẫn dắt đội ngũ của mình hoàn thành xuất sắc nhiệm vụ quan trọng này, biến gánh nặng cuối năm thành một cơ hội để rà soát và tối ưu hóa hệ thống tài chính – nhân sự của công ty.