Trong môi trường kinh doanh đầy biến động, việc xây dựng một kế hoạch ngân sách không chỉ là công việc của bộ phận kế toán, mà là công cụ quản trị chiến lược giúp doanh nghiệp định hình tương lai. Một kế hoạch ngân sách bài bản, chi tiết sẽ là kim chỉ nam cho mọi hoạt động, từ phân bổ nguồn lực, kiểm soát chi phí đến đo lường hiệu suất và ra quyết định. Bài viết này, với kinh nghiệm nhiều năm trong ngành tài chính – kế toán, sẽ cung cấp một bức tranh toàn cảnh và hướng dẫn chi tiết nhất để các nhà quản lý xây dựng thành công kế hoạch ngân sách cho doanh nghiệp mình.

1. Tổng quan về kế hoạch ngân sách

Hiểu đúng và đủ về bản chất của kế hoạch ngân sách là bước đầu tiên để vận dụng hiệu quả công cụ quản trị này.

Kế hoạch ngân sách là gì?

Kế hoạch ngân sách là một tài liệu chi tiết, mô tả cách huy động và sử dụng các nguồn lực (tài chính và phi tài chính) để đạt được mục tiêu của doanh nghiệp trong một khoảng thời gian nhất định, thường là một năm. Nó không chỉ đơn thuần là những con số dự báo doanh thu, chi phí mà còn là sự lượng hóa các mục tiêu, chiến lược kinh doanh thành các chỉ tiêu tài chính cụ thể.

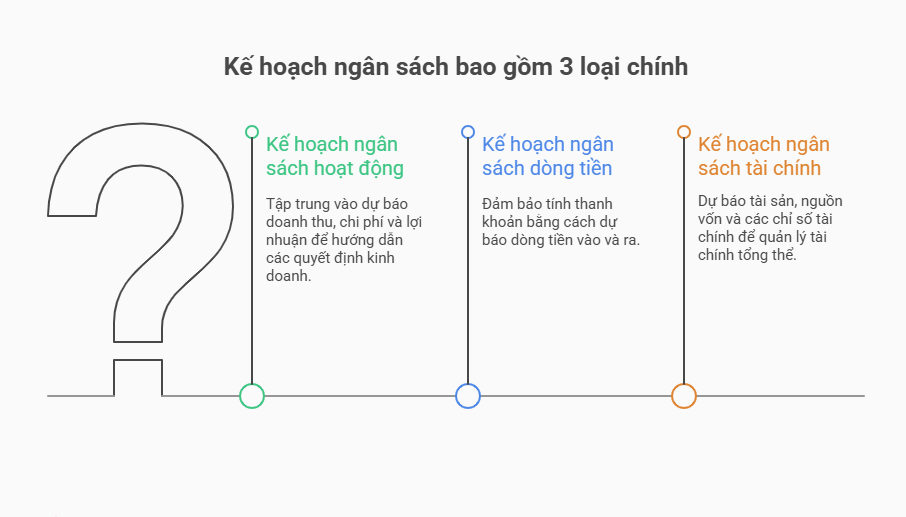

Thông thường, kế hoạch ngân sách trong doanh nghiệp bao gồm 3 loại chính:

- Kế hoạch ngân sách hoạt động: Dự báo doanh thu, chi phí và lợi nhuận dự kiến.

- Kế hoạch ngân sách dòng tiền: Dự báo các dòng tiền vào và ra, đảm bảo tính thanh khoản cho doanh nghiệp.

- Kế hoạch ngân sách tài chính: Dự báo về tài sản, nguồn vốn và các chỉ số tài chính tổng thể.

Mục đích của kế hoạch ngân sách

Việc lập kế hoạch ngân sách không chỉ là một yêu cầu tuân thủ mà còn mang lại nhiều giá trị chiến lược. Mục đích chính của công tác này bao gồm:

- Hoạch định và phối hợp: Chuyển đổi chiến lược thành các mục tiêu tài chính cụ thể, dễ dàng theo dõi và đo lường.

- Phân bổ nguồn lực: Quyết định nơi nào cần đầu tư, bộ phận nào cần ưu tiên nguồn lực để tối đa hóa hiệu quả.

- Kiểm soát và đo lường: Tạo ra một thước đo để so sánh kết quả thực tế với kế hoạch, từ đó đánh giá hiệu suất hoạt động của từng phòng ban và toàn công ty.

- Dự báo và phòng ngừa rủi ro: Giúp doanh nghiệp lường trước các khó khăn tài chính, chuẩn bị phương án đối phó và chủ động trong quản trị.

Yếu tố nào ảnh hưởng tới kế hoạch ngân sách?

Một kế hoạch ngân sách hiệu quả phải được xây dựng dựa trên sự phân tích toàn diện các yếu tố cả bên trong và bên ngoài doanh nghiệp. Các yếu tố chính bao gồm:

- Yếu tố nội bộ: Mục tiêu chiến lược, kết quả kinh doanh lịch sử, năng lực sản xuất, chính sách nhân sự, kế hoạch marketing và bán hàng.

- Yếu tố bên ngoài: Tình hình kinh tế vĩ mô (lạm phát, lãi suất), xu hướng ngành, đối thủ cạnh tranh, chính sách của chính phủ và sự thay đổi trong hành vi của khách hàng.

Để có cái nhìn tổng thể, các nhà quản lý cần phân tích kỹ lưỡng các báo cáo tài chính cốt lõi như Bảng cân đối kế toán, Báo cáo kết quả kinh doanh và Báo cáo lưu chuyển tiền tệ.

2. Lợi ích của công tác lập kế hoạch ngân sách

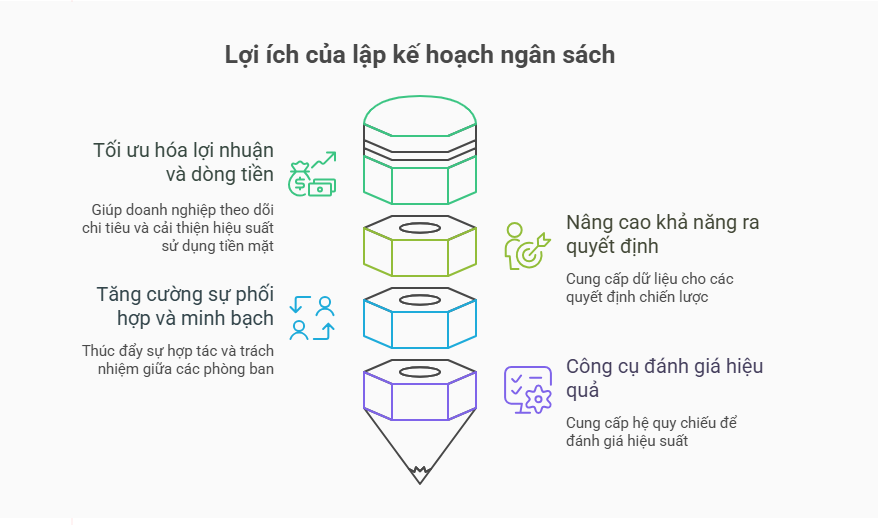

Đầu tư thời gian và công sức vào việc lập kế hoạch ngân sách mang lại những lợi ích vượt trội, giúp doanh nghiệp không chỉ tồn tại mà còn phát triển bền vững.

- Tối ưu hóa lợi nhuận và dòng tiền: Giúp doanh nghiệp theo dõi các khoản chi tiêu, xác định các hoạt động tạo ra giá trị và cải thiện hiệu suất sử dụng tiền mặt.

- Nâng cao khả năng ra quyết định: Cung cấp dữ liệu và cơ sở vững chắc cho các quyết định chiến lược, từ việc đầu tư mở rộng, phát triển sản phẩm mới đến tái cấu trúc hoạt động.

- Tăng cường sự phối hợp và minh bạch: Khi mỗi phòng ban tham gia vào quá trình lập ngân sách, họ sẽ hiểu rõ hơn về mục tiêu chung và vai trò của mình, thúc đẩy sự hợp tác và trách nhiệm.

- Là công cụ đánh giá hiệu quả: Ngân sách cung cấp một hệ quy chiếu khách quan để đánh giá hiệu suất của các nhà quản lý và các bộ phận, làm cơ sở cho việc khen thưởng và cải tiến.

3. Nguyên tắc và quan điểm cơ bản khi lập kế hoạch ngân sách

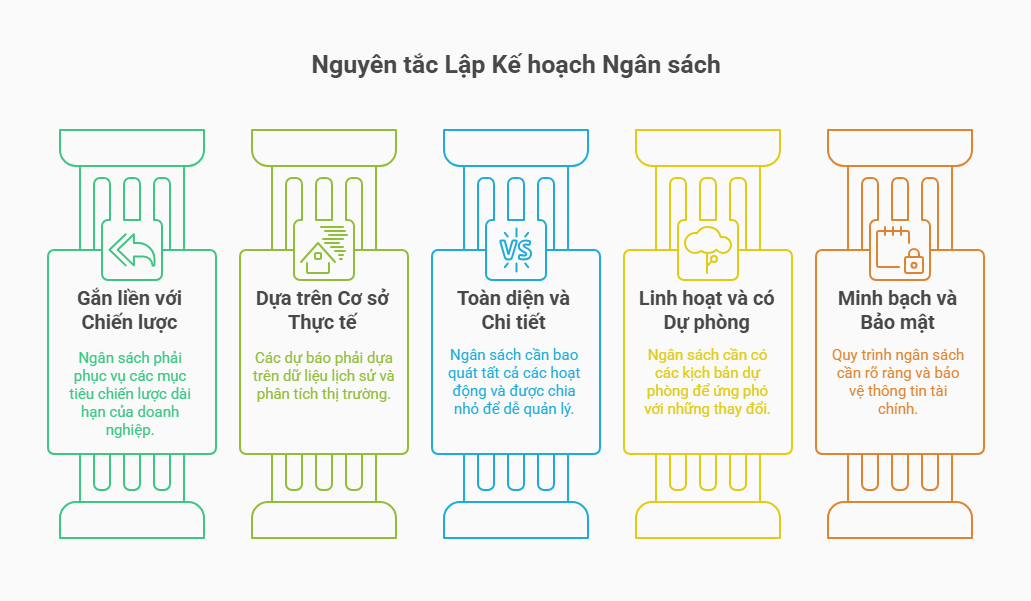

Để kế hoạch ngân sách thực sự khả thi và hiệu quả, quá trình xây dựng cần tuân thủ các nguyên tắc và quan điểm cốt lõi.

- Gắn liền với chiến lược: Mọi con số trong ngân sách phải phản ánh và phục vụ cho mục tiêu chiến lược dài hạn của doanh nghiệp.

- Dựa trên cơ sở thực tế: Các dự báo phải được xây dựng trên dữ liệu lịch sử, phân tích thị trường và các giả định có cơ sở, tránh sự lạc quan hay bi quan thái quá.

- Toàn diện và chi tiết: Ngân sách cần bao quát tất cả các hoạt động của doanh nghiệp và được chia nhỏ đến từng phòng ban, bộ phận để tăng tính khả thi và dễ kiểm soát.

- Linh hoạt và có dự phòng: Thị trường luôn biến động, do đó kế hoạch ngân sách cần có các kịch bản dự phòng và cơ chế điều chỉnh linh hoạt để ứng phó với những thay đổi bất ngờ.

- Minh bạch và bảo mật: Quy trình lập, duyệt và điều chỉnh ngân sách cần rõ ràng, đúng thẩm quyền, đồng thời đảm bảo an toàn thông tin tài chính quan trọng.

4. Hướng dẫn lập kế hoạch ngân sách chi tiết

Quy trình này có thể chia thành 4 giai đoạn chính: Chuẩn bị, Xây dựng, Rà soát & Phê duyệt, và Triển khai & Theo dõi.

4.1. Yêu cầu về dữ liệu đầu vào

Chất lượng của kế hoạch ngân sách phụ thuộc rất nhiều vào chất lượng của dữ liệu đầu vào. Doanh nghiệp cần tổng hợp:

- Dữ liệu lịch sử: Báo cáo tài chính, báo cáo bán hàng, dữ liệu chi phí của các kỳ trước.

- Thông tin chiến lược: Mục tiêu kinh doanh, kế hoạch phát triển sản phẩm, kế hoạch mở rộng thị trường.

- Thông tin thị trường: Phân tích đối thủ, xu hướng ngành, dự báo kinh tế.

- Kế hoạch từ các phòng ban: Kế hoạch nhân sự, kế hoạch marketing, kế hoạch sản xuất…

4.2. Công việc cần tiến hành khi lập ngân sách

- Thành lập ban chỉ đạo lập ngân sách.

- Xây dựng và ban hành hướng dẫn, biểu mẫu, và thời gian biểu chi tiết.

- Tổ chức các buổi họp để phổ biến và thống nhất mục tiêu, giả định.

- Các phòng ban xây dựng ngân sách chi tiết của mình.

- Tổng hợp, phân tích và điều chỉnh ngân sách cấp công ty.

4.3. Các phương pháp để lập ngân sách chi tiết

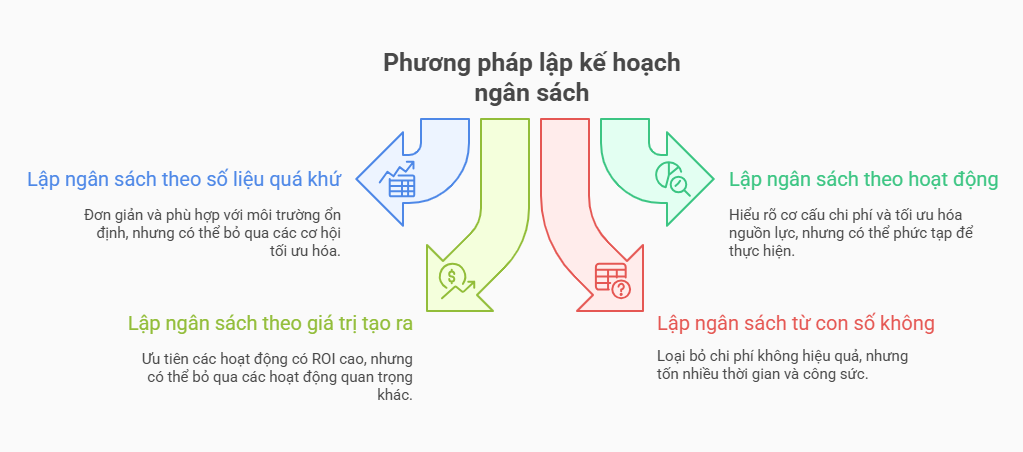

Tùy thuộc vào đặc thù và mục tiêu, doanh nghiệp có thể lựa chọn một hoặc kết hợp các phương pháp sau:

- Lập ngân sách theo số liệu quá khứ (Incremental Budgeting): Đơn giản và phổ biến, lấy ngân sách kỳ trước cộng với một tỷ lệ gia tăng (ví dụ: tỷ lệ lạm phát). Phù hợp với môi trường kinh doanh ổn định.

- Lập ngân sách theo hoạt động (Activity-Based Budgeting – ABB): Phân bổ chi phí dựa trên các hoạt động cụ thể cần thực hiện để đạt được mục tiêu. Phương pháp này giúp hiểu rõ cơ cấu chi phí và tối ưu hóa nguồn lực.

- Lập ngân sách theo giá trị tạo ra (Value-Creation Budgeting): Tập trung vào ROI (Return on Investment) của từng khoản chi, ưu tiên những hoạt động mang lại giá trị cao nhất.

- Lập ngân sách từ con số không (Zero-Based Budgeting – ZBB): Không dựa vào ngân sách cũ. Mọi khoản chi đều phải được giải trình và chứng minh sự cần thiết từ đầu. Phương pháp này giúp loại bỏ triệt để các chi phí không hiệu quả nhưng tốn nhiều thời gian và công sức.

4.4. Kết quả đầu ra

Sau quá trình lập kế hoạch, sản phẩm cuối cùng là một bộ ngân sách tổng thể (Master Budget) hoàn chỉnh, bao gồm:

- Báo cáo kết quả kinh doanh dự kiến.

- Báo cáo lưu chuyển tiền tệ dự kiến.

- Bảng cân đối kế toán dự kiến.

- Ngân sách chi tiết cho từng phòng ban, dự án.

4.5. Các bước thực hiện chi tiết

Bước 1: Dự báo doanh thu: Đây là điểm khởi đầu và là nền tảng cho toàn bộ kế hoạch. Dự báo cần dựa trên phân tích dữ liệu lịch sử, xu hướng thị trường, và kế hoạch kinh doanh.

Bước 2: Ước tính chi phí: Bao gồm chi phí biến đổi (nguyên vật liệu, nhân công trực tiếp) và chi phí cố định (lương văn phòng, thuê mặt bằng).

Bước 3: Cân đối thu – chi: Tổng hợp doanh thu và chi phí để xác định lợi nhuận dự kiến, thặng dư hoặc thâm hụt ngân sách, từ đó có những điều chỉnh cần thiết.

Bước 4: Xây dựng các kịch bản: Chuẩn bị các phương án ngân sách khác nhau (lạc quan, cơ sở, bi quan) để chủ động ứng phó với các tình huống thị trường khác nhau.

Bước 5: Phê duyệt, triển khai và theo dõi: Sau khi được ban lãnh đạo phê duyệt, kế hoạch ngân sách được chính thức triển khai. Công việc quan trọng tiếp theo là liên tục theo dõi, so sánh thực tế với kế hoạch và thực hiện điều chỉnh kịp thời.

5. Các phương pháp để phân tích, rà soát ngân sách chi tiết

Việc lập ngân sách không kết thúc khi nó được phê duyệt. Phân tích và rà soát định kỳ là yếu tố sống còn để đảm bảo kế hoạch đi đúng hướng.

- Phân tích phương sai (Variance Analysis): So sánh kết quả thực tế với ngân sách để xác định sự chênh lệch (phương sai). Phân tích sâu hơn để tìm ra nguyên nhân của những chênh lệch này (ví dụ: giá bán thay đổi, chi phí nguyên vật liệu tăng…).

- Báo cáo ngân sách định kỳ: Lập báo cáo hàng tháng hoặc hàng quý để theo dõi tiến độ thực hiện so với kế hoạch. Báo cáo này cần được gửi đến các cấp quản lý liên quan để họ nắm bắt tình hình và có hành động kịp thời.

- Dự báo cuốn chiếu (Rolling Forecasts): Thay vì chỉ lập ngân sách một lần mỗi năm, doanh nghiệp liên tục cập nhật dự báo cho các quý tiếp theo (ví dụ: dự báo 12 tháng tới). Phương pháp này giúp kế hoạch luôn phù hợp với tình hình thực tế.

6. Kết luận

Lập **kế hoạch ngân sách** là một quy trình phức tạp, đòi hỏi sự tham gia của toàn bộ tổ chức và một tư duy chiến lược từ các nhà lãnh đạo. Nó không chỉ là một bài tập về các con số mà là một công cụ quản trị mạnh mẽ để định hướng, kiểm soát và tối ưu hóa hoạt động của doanh nghiệp. Bằng cách tiếp cận một cách khoa học, bài bản và linh hoạt, doanh nghiệp có thể biến kế hoạch ngân sách thành đòn bẩy cho sự tăng trưởng và thành công bền vững trong tương lai.