Quy trình quản lý tài sản chưa chuẩn khiến doanh nghiệp Việt thất thoát tài sản mà không phát hiện kịp thời. Trong khi đó, những doanh nghiệp áp dụng quy trình khoa học đã giảm được chi phí vận hành và nâng cao độ chính xác báo cáo tài chính. Tài sản của doanh nghiệp không chỉ là những con số trên bảng cân đối kế toán, mà là huyết mạch nuôi dưỡng sự sống và tăng trưởng. Tuy nhiên, nhiều doanh nghiệp vẫn đang vận hành với một “điểm mù” khổng lồ trong việc kiểm soát nguồn lực này, dẫn đến lãng phí, thất thoát và giảm sức cạnh tranh. Một quy trình quản lý tài sản được xây dựng bài bản chính là tấm bản đồ chiến lược, giúp doanh nghiệp biến mỗi đồng vốn đầu tư thành giá trị sinh lời bền vững. Bài viết này từ CEO360 giải mã từng bước trong quy trình quản lý tài sản chuẩn, từ tài sản cố định đến tài sản công để doanh nghiệp triển khai ngay.

Quy trình quản lý tài sản là gì?

Định nghĩa và phạm vi áp dụng

Quy trình quản lý tài sản (Asset Management Process) là hệ thống các bước được thiết lập để theo dõi, kiểm soát và tối ưu hóa việc sử dụng tài sản trong tổ chức. Quy trình này bao gồm toàn bộ vòng đời của tài sản, từ khi lập kế hoạch mua sắm, tiếp nhận, sử dụng, bảo trì, cho đến khi thanh lý.

Phạm vi quản lý bao gồm tài sản hữu hình (nhà xưởng, máy móc, thiết bị, phương tiện) và tài sản vô hình (bản quyền, phần mềm, thương hiệu). Mỗi loại tài sản có đặc thù riêng trong cách thức ghi nhận, khấu hao và xử lý.

Tầm quan trọng không thể bỏ qua của việc quản lý tài sản hiệu quả

Việc thiết lập một quy trình quản lý tài sản chặt chẽ không phải là một lựa chọn, mà là một yêu cầu tất yếu để doanh nghiệp tồn tại và phát triển. Lợi ích nó mang lại vô cùng to lớn:

- Tối ưu hóa chi phí: Ngăn chặn việc mua sắm thừa thãi, trùng lặp. Lên kế hoạch bảo trì, bảo dưỡng hiệu quả giúp kéo dài tuổi thọ tài sản, giảm chi phí sửa chữa đột xuất.

- Ngăn ngừa thất thoát, gian lận: Mọi tài sản được định danh, theo dõi và kiểm kê định kỳ, giúp giảm thiểu rủi ro mất cắp hoặc sử dụng sai mục đích.

- Cải thiện hiệu suất vận hành: Đảm bảo tài sản luôn ở trong tình trạng sẵn sàng hoạt động, giảm thời gian chết của máy móc, từ đó nâng cao năng suất sản xuất, kinh doanh.

- Cung cấp dữ liệu chính xác cho việc ra quyết định: Dữ liệu về tình trạng, hiệu suất, chi phí của từng tài sản là cơ sở vững chắc để các nhà quản lý đưa ra quyết định đầu tư, nâng cấp hay thanh lý một cách chính xác.

Sự khác biệt giữa quản lý tài sản cố định, tài sản công và tài sản doanh nghiệp

Nhiều người thường nhầm lẫn giữa ba khái niệm này. Dưới đây là bảng so sánh chi tiết:

| Tiêu chí | Tài sản cố định (TSCĐ) | Tài sản công | Tài sản doanh nghiệp |

| Định nghĩa | Thỏa mãn đồng thời 3 tiêu chuẩn: Tài sản có giá trị từ 30 triệu đồng trở lên, thời gian sử dụng trên 1 năm và Chắc chắn thu được lợi ích kinh tế trong tương lai. | Tài sản thuộc sở hữu nhà nước, được giao cho cơ quan, đơn vị quản lý | Toàn bộ tài sản thuộc quyền sở hữu hoặc sử dụng của doanh nghiệp |

| Chủ sở hữu | Doanh nghiệp, tổ chức | Nhà nước | Doanh nghiệp tư nhân, cổ đông |

| Mục đích | Phục vụ sản xuất kinh doanh dài hạn | Phục vụ hoạt động của cơ quan nhà nước, đơn vị sự nghiệp | Tạo ra lợi nhuận, giá trị kinh tế |

| Khấu hao | Theo phương pháp đường thẳng hoặc số dư giảm dần | Theo quy định riêng của Bộ Tài chính | Theo quy định kế toán hiện hành và chính sách tài chính của doanh nghiệp |

| Thanh lý | Theo quyết định của Ban giám đốc | Phải có phê duyệt của cấp có thẩm quyền | Quyết định nội bộ doanh nghiệp |

Ví dụ thực tế: Một chiếc máy tính xách tay trị giá 25 triệu đồng tại công ty tư nhân được coi là công cụ dụng cụ (không phải TSCĐ vì dưới 30 triệu), nhưng nếu cùng chiếc máy đó thuộc sở hữu của một trường đại học công lập thì được xếp vào tài sản công và phải quản lý theo Nghị định 151/2017/NĐ-CP.

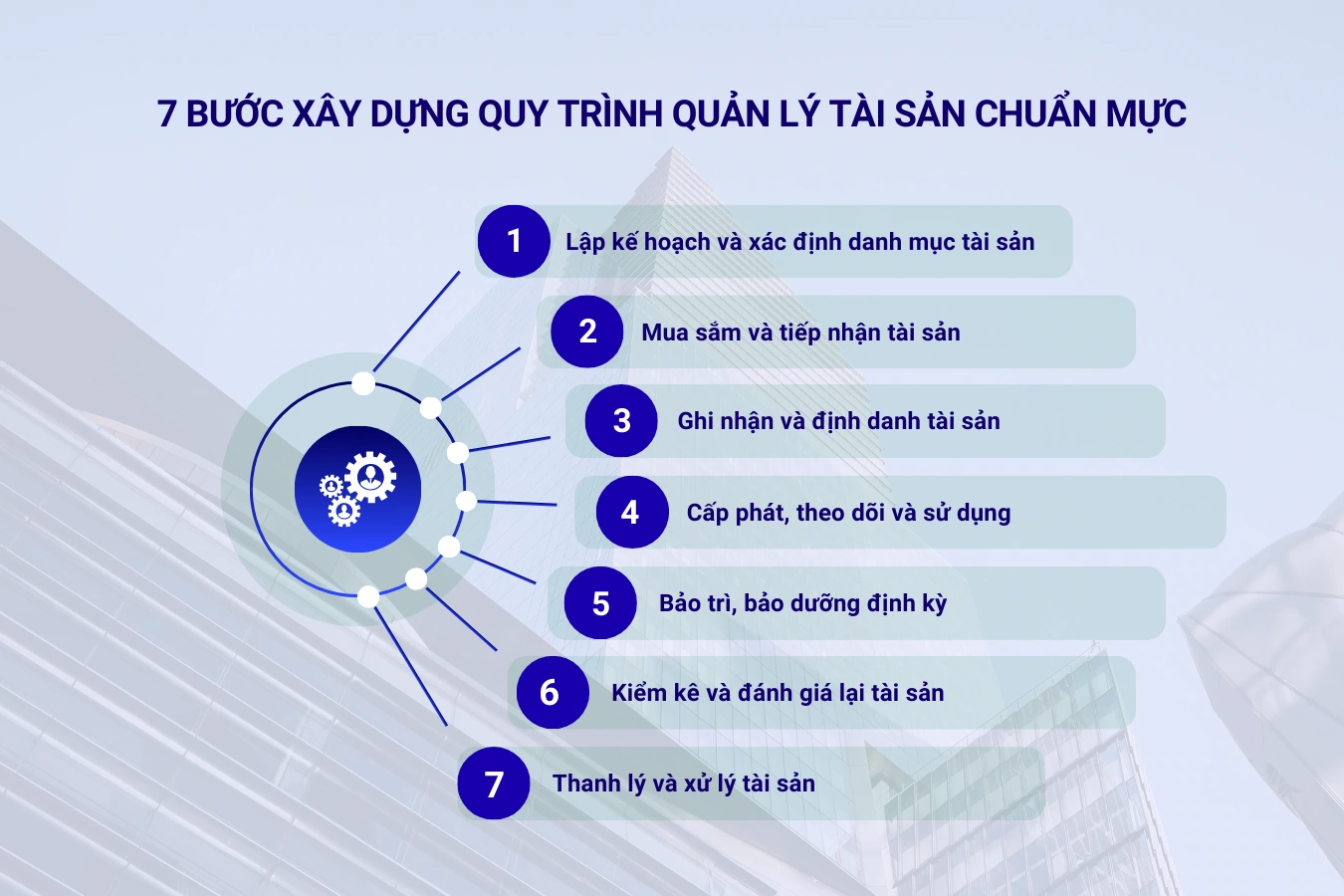

7 bước xây dựng quy trình quản lý tài sản chuẩn mực cho doanh nghiệp

Để xây dựng một quy trình hiệu quả, doanh nghiệp cần đi theo một lộ trình bài bản.Việc chuẩn hóa quản lý tài sản trong doanh nghiệp theo từng bước rõ ràng giúp giảm phụ thuộc vào cá nhân và tăng tính kiểm soát hệ thống. Dưới đây là 7 bước cốt lõi đã được chứng minh hiệu quả trong thực tiễn quản lý tài sản trong doanh nghiệp.

Bước 1: Lập kế hoạch và xác định danh mục tài sản

Mọi quy trình quản lý tài sản hiệu quả đều bắt đầu từ một kế hoạch vững chắc. Trước khi chi tiền mua sắm, doanh nghiệp cần xác định rõ mình cần gì, tại sao cần và ngân sách bao nhiêu. Bước đi đầu tiên này sẽ là kim chỉ nam cho tất cả các hoạt động về sau.

- Phân tích nhu cầu: Dựa trên kế hoạch sản xuất kinh doanh, các phòng ban đề xuất nhu cầu về tài sản cần thiết để hoàn thành mục tiêu.

- Lập ngân sách: Ban lãnh đạo phê duyệt ngân sách cho việc mua sắm tài sản, cân đối giữa nhu cầu và khả năng tài chính.

- Xây dựng danh mục: Lập danh sách chi tiết các loại tài sản cần quản lý, phân loại rõ ràng (ví dụ: tài sản cố định, công cụ dụng cụ, tài sản vô hình).

Khi đã có một bản kế hoạch và danh mục rõ ràng trong tay, doanh nghiệp có thể tự tin chuyển sang giai đoạn tiếp theo là thực thi mua sắm.

Bước 2: Mua sắm và tiếp nhận tài sản

Giai đoạn này biến kế hoạch trên giấy thành những tài sản hữu hình phục vụ cho hoạt động của doanh nghiệp. Việc thực hiện đúng ngay từ khâu mua sắm và nghiệm thu sẽ giúp tránh được nhiều rắc rối về sau, đảm bảo tài sản có đầy đủ tính pháp lý và chất lượng như mong đợi.

- Lựa chọn nhà cung cấp: Tìm kiếm, đánh giá và lựa chọn nhà cung cấp uy tín, có chính sách giá và bảo hành tốt nhất.

- Thực hiện mua sắm: Tiến hành đàm phán, ký kết hợp đồng và thực hiện thủ tục mua bán theo đúng quy định của pháp luật và công ty.

- Nghiệm thu và tiếp nhận: Khi tài sản được giao, bộ phận chuyên trách cần kiểm tra kỹ lưỡng về số lượng, chất lượng, thông số kỹ thuật so với hợp đồng trước khi ký biên bản nghiệm thu.

- Yếu tố pháp lý quan trọng: Phải có hóa đơn chứng từ hợp lệ, là căn cứ ghi nhận nguyên giá TSCĐ theo Thông tư 200 & 45

Bước 3: Ghi nhận và định danh tài sản

Đây là bước “khai sinh” cho tài sản trên hệ thống quản lý, một khâu cực kỳ quan trọng để đảm bảo không một tài sản nào bị bỏ sót. Việc định danh rõ ràng giúp doanh nghiệp dễ dàng theo dõi và kiểm soát tài sản trong suốt vòng đời của nó.

- Ghi nhận thông tin: Tất cả thông tin quan trọng về tài sản (tên, model, ngày mua, nguyên giá, nhà cung cấp, thời gian bảo hành,…) phải được nhập liệu đầy đủ và chính xác vào hệ thống quản lý (có thể là phần mềm hoặc file Excel).

- Định danh tài sản: Mỗi tài sản được gán một mã định danh duy nhất (Asset ID). Mã này thường được in thành tem (mã vạch, mã QR) và dán trực tiếp lên tài sản. Việc này giống như cấp một “chứng minh nhân dân” cho tài sản, giúp việc theo dõi và kiểm kê sau này trở nên cực kỳ dễ dàng.

Khi mỗi tài sản đã có mã định danh và được ghi nhận đầy đủ, chúng sẵn sàng được đưa vào sử dụng và tạo ra giá trị.

Bước 4: Cấp phát, theo dõi và sử dụng

Tài sản chỉ thực sự có giá trị khi được đưa vào sử dụng đúng mục đích và hiệu quả. Giai đoạn này tập trung vào việc bàn giao tài sản đến đúng người, đúng bộ phận và theo dõi chặt chẽ trạng thái của chúng trong quá trình vận hành.

- Cấp phát: Lập biên bản bàn giao tài sản cho cá nhân hoặc bộ phận chịu trách nhiệm sử dụng, ghi rõ thông tin người nhận, ngày bàn giao và tình trạng tài sản.

- Theo dõi: Cập nhật liên tục trạng thái của tài sản trên hệ thống: ai đang sử dụng, ở đâu, tình trạng hoạt động ra sao.

- Đào tạo sử dụng: Hướng dẫn người dùng vận hành tài sản đúng cách để tối đa hóa hiệu suất và độ bền.

Để tài sản luôn hoạt động ổn định và bền bỉ, việc chăm sóc định kỳ là không thể thiếu, và đó chính là nội dung của bước tiếp theo.

Bước 5: Bảo trì, bảo dưỡng định kỳ

Hoạt động này được ví như “khám sức khỏe định kỳ” cho tài sản, giúp phòng ngừa hỏng hóc, kéo dài tuổi thọ và duy trì hiệu suất hoạt động. Một kế hoạch bảo trì chủ động sẽ giúp doanh nghiệp tiết kiệm chi phí sửa chữa đột xuất và tránh gián đoạn hoạt động kinh doanh.

- Lập kế hoạch: Xây dựng lịch bảo trì, bảo dưỡng định kỳ cho từng loại tài sản dựa trên khuyến cáo của nhà sản xuất và tần suất sử dụng thực tế.

- Thực hiện: Tổ chức thực hiện bảo trì theo kế hoạch. Mọi hoạt động sửa chữa, thay thế linh kiện đều phải được ghi nhận chi tiết vào lịch sử của tài sản.

Bên cạnh việc bảo trì, hoạt động kiểm tra tổng thể toàn bộ tài sản cũng cần được thực hiện để đảm bảo số liệu sổ sách luôn khớp với thực tế.

Bước 6: Kiểm kê và đánh giá lại tài sản

Đây là hoạt động đối chiếu giữa sổ sách kế toán và tình hình thực tế của tài sản. Kiểm kê định kỳ giúp doanh nghiệp nắm bắt chính xác số lượng tài sản hiện có, phát hiện kịp thời các trường hợp thất thoát, hư hỏng và có cơ sở để xử lý chênh lệch.

- Kiểm kê định kỳ: Ít nhất mỗi năm một lần, doanh nghiệp cần tổ chức kiểm kê toàn bộ tài sản, đối chiếu giữa sổ sách và thực tế để phát hiện chênh lệch, mất mát. Việc sử dụng mã QR/barcode sẽ giúp quá trình này nhanh và chính xác hơn rất nhiều.

- Đánh giá lại: Doanh nghiệp kiểm kê để đối chiếu sổ sách với thực tế và xử lý chênh lệch theo quy định kế toán. Việc đánh giá lại tài sản theo giá thị trường chỉ được thực hiện trong các trường hợp pháp luật cho phép như: cổ phần hóa, chia tách, sáp nhập, giải thể hoặc theo quyết định của cơ quan có thẩm quyền.

Bước 7: Thanh lý và xử lý tài sản

Mọi tài sản đều có vòng đời hữu hạn. Khi tài sản hết khấu hao, hư hỏng không thể sửa chữa, hoặc không còn phù hợp với nhu cầu, doanh nghiệp cần thực hiện quy trình thanh lý một cách bài bản để kết thúc vòng đời tài sản và thu hồi giá trị (nếu có).

- Đề xuất thanh lý: Bộ phận sử dụng lập đề xuất, nêu rõ lý do cần thanh lý.

- Thẩm định và phê duyệt: Hội đồng thanh lý (do công ty thành lập) sẽ thẩm định tình trạng tài sản và quyết định phương án xử lý (bán, hủy,…) và giá trị thanh lý.

- Thực hiện thanh lý: Tiến hành bán hoặc hủy tài sản theo quyết định đã được phê duyệt, đảm bảo tuân thủ quy định và thu hồi giá trị tối đa.

- Ghi giảm tài sản: Kế toán thực hiện ghi giảm tài sản ra khỏi sổ sách, chính thức kết thúc vòng đời của tài sản.

Phân biệt các quy trình quản lý tài sản đặc thù

Mặc dù cùng tuân theo 7 bước cốt lõi, nhưng tùy vào loại hình tài sản và tổ chức, quy trình sẽ có những điểm nhấn khác nhau.

Quy trình quản lý tài sản cố định: Chặt chẽ và bài bản

Đây là quy trình phổ biến nhất trong các doanh nghiệp. Nó tập trung vào việc quản lý các tài sản có giá trị lớn và thời gian sử dụng dài (như máy móc, nhà xưởng, phương tiện vận tải). Trong thực tế, quy trình quản lý tài sản cố định thường được doanh nghiệp ưu tiên xây dựng trước vì đây là nhóm tài sản chiếm tỷ trọng đầu tư lớn và ảnh hưởng trực tiếp đến năng lực vận hành. Điểm nhấn của quy trình này là:

- Yêu cầu về hồ sơ, chứng từ: Rất chặt chẽ, từ hợp đồng mua bán, hóa đơn, biên bản nghiệm thu, bàn giao.

- Tính toán khấu hao: Là một phần bắt buộc và quan trọng, ảnh hưởng trực tiếp đến chi phí và báo cáo tài chính của doanh nghiệp.

- Bảo trì, bảo dưỡng: Được chú trọng đặc biệt để đảm bảo tài sản hoạt động ổn định và kéo dài tuổi thọ.

Quy trình quản lý tài sản công: Minh bạch và tuân thủ

Áp dụng cho các cơ quan nhà nước, đơn vị sự nghiệp công lập. Ngoài các bước cơ bản, quy trình quản lý tài sản công đặc biệt nhấn mạnh:

- Tính tuân thủ: Mọi hoạt động từ mua sắm đến thanh lý đều phải tuân thủ nghiêm ngặt theo Luật Quản lý, sử dụng tài sản công và các văn bản hướng dẫn.

- Tính minh bạch, công khai: Các thông tin về mua sắm, quản lý và xử lý tài sản công thường phải được công khai để đảm bảo sự giám sát.

- Báo cáo và kiểm toán: Chế độ báo cáo định kỳ và việc kiểm toán của nhà nước là hoạt động thường xuyên để đảm bảo tài sản quốc gia không bị thất thoát, lãng phí.

Case study: Toyota đã tối ưu hóa quản lý tài sản như thế nào?

Toyota không chỉ nổi tiếng với hệ thống sản xuất tinh gọn (Lean Manufacturing) mà còn là một điển hình về quản lý tài sản hiệu quả. Họ áp dụng triết lý “Total Productive Maintenance” (TPM – Bảo trì năng suất toàn diện), trong đó:

- Mọi nhân viên đều tham gia: Không chỉ bộ phận kỹ thuật, mà chính những công nhân trực tiếp vận hành máy móc cũng được đào tạo và chịu trách nhiệm trong việc kiểm tra, bảo dưỡng cơ bản hàng ngày.

- Phòng ngừa là trên hết: Thay vì chờ máy hỏng mới sửa, họ tập trung vào việc bảo dưỡng định kỳ, phân tích dữ liệu để dự đoán và ngăn chặn sự cố trước khi chúng xảy ra.

- Tối ưu hóa vòng đời thiết bị : Khi quyết định mua một máy móc, Toyota không chỉ nhìn vào giá mua ban đầu. Họ phân tích tổng chi phí trong suốt vòng đời của nó, bao gồm chi phí vận hành, bảo trì, sửa chữa, và cả chi phí dừng máy.

Nhờ cách tiếp cận này, Toyota đã giảm thiểu tối đa thời gian chết của dây chuyền sản xuất, kéo dài tuổi thọ thiết bị và tối ưu hóa chi phí vận hành, tạo ra một lợi thế cạnh tranh khổng lồ.

Các câu hỏi thường gặp về quy trình quản lý tài sản

1. Khi nào một tài sản được coi là tài sản cố định?

Theo Thông tư 45/2013/TT-BTC, một tài sản được ghi nhận là TSCĐ hữu hình khi đồng thời thỏa mãn 3 điều kiện: chắc chắn thu được lợi ích kinh tế trong tương lai; có thời gian sử dụng từ 1 năm trở lên; và có nguyên giá từ 30.000.000 đồng trở lên.

2. Sử dụng Excel để quản lý tài sản có còn phù hợp không?

Excel phù hợp cho các doanh nghiệp siêu nhỏ với số lượng tài sản ít. Khi doanh nghiệp phát triển, số lượng tài sản tăng lên, việc quản lý bằng Excel sẽ bộc lộ nhiều hạn chế (dễ sai sót, khó theo dõi lịch sử, không quản lý tập trung), khi đó doanh nghiệp nên cân nhắc sử dụng các phần mềm quản lý tài sản chuyên dụng.

3. Làm thế nào để kiểm kê tài sản nhanh và chính xác?

Ứng dụng công nghệ mã vạch (barcode) hoặc mã QR là giải pháp hiệu quả nhất. Mỗi tài sản được dán tem mã, nhân viên kiểm kê chỉ cần dùng thiết bị quét để ghi nhận, dữ liệu sẽ tự động cập nhật về hệ thống, giảm thiểu sai sót và tiết kiệm thời gian so với kiểm kê thủ công.

4. Tần suất kiểm kê tài sản bao lâu một lần là hợp lý?

Thông thường, doanh nghiệp nên thực hiện kiểm kê toàn bộ tài sản ít nhất 1 lần/năm. Đối với các tài sản có giá trị cao hoặc tính di động cao (laptop, điện thoại), có thể kiểm kê với tần suất dày hơn, ví dụ 6 tháng/lần.

5. Ai là người chịu trách nhiệm chính trong quy trình quản lý tài sản?

Đây là trách nhiệm chung. Ban lãnh đạo chịu trách nhiệm cao nhất về chiến lược, phòng kế toán chịu trách nhiệm về mặt sổ sách, ghi nhận, phòng hành chính/IT có thể quản lý việc cấp phát, thu hồi, và người trực tiếp sử dụng chịu trách nhiệm bảo quản tài sản được giao.

Kết luận

Xây dựng một quy trình quản lý tài sản hiệu quả không phải là một dự án ngắn hạn, mà là một quá trình cải tiến liên tục. Nó đòi hỏi sự cam kết từ ban lãnh đạo, sự phối hợp đồng bộ giữa các phòng ban và ý thức trách nhiệm của mỗi cá nhân. Bằng cách áp dụng 7 bước đã nêu, doanh nghiệp có thể từng bước chuẩn hóa hoạt động, biến tài sản từ một khoản mục kế toán thành một công cụ chiến lược, tạo ra lợi thế cạnh tranh và nền tảng vững chắc cho sự phát triển trong tương lai.