Xây dựng Hệ thống thông tin (HTTT) kế toán doanh nghiệp là yêu cầu tiên quyết và bắt buộc nếu lãnh đạo doanh nghiệp muốn có những thông tin sổ sách, báo cáo hữu ích, góp phần hỗ trợ công tác quản lý tài chính hiệu quả. Hiện ở Việt Nam nhiều đơn vị đã lựa chọn phần mềm kế toán để xây dựng HTTT kế toán doanh nghiệp bài bản ngay từ đầu.

Xem thêm: TOP Phần Mềm Kế Toán Tốt Nhất Hiện Nay – Xếp hạng bởi MISA

>> Phần mềm hỗ trợ kê khai thuế – Tổng cục thuế phát hành

Hệ thống thông tin (HTTT) kế toán là gì?

Hệ thống thông tin kế toán là một cách để theo dõi tất cả các hoạt động kế toán và kinh doanh của một công ty. Hệ thống thông tin kế toán thường bao gồm sáu thành phần chính: con người, thủ tục và hướng dẫn, dữ liệu, phần mềm, cơ sở hạ tầng công nghệ thông tin và kiểm soát nội bộ. Dưới đây là bảng phân tích chi tiết từng thành phần.

Đối tượng sử dụng Hệ thống thông tin kế toán

HTTT kế toán giúp các phòng ban khác nhau trong một công ty làm việc cùng nhau. Các chuyên gia có thể cần sử dụng HTTT kế toán của tổ chức bao gồm:

- Kế toán

- Chuyên gia tư vấn

- Nhà phân tích kinh doanh

- Người quản lý

- Giám đốc tài chính

- Kiểm toán viên

Ví dụ, ban giám đốc có thể thiết lập các mục tiêu bán hàng để sau đó nhân viên có thể đặt hàng số lượng hàng tồn kho thích hợp. Lệnh kiểm kê thông báo cho bộ phận kế toán một khoản phải trả mới. Khi bán hàng được thực hiện trong một doanh nghiệp, những người và bộ phận tham gia vào quá trình bán hàng có thể bao gồm những điều sau đây:

Nhân viên bán hàng nhập đơn đặt hàng của khách hàng vào Hệ thống tài chính -> Kế toán lập hóa đơn hoặc gửi hóa đơn cho khách hàng -> Kho tập hợp đơn hàng -> Bộ phận vận chuyển gửi đơn hàng ra ngoài cho khách hàng -> Bộ phận kế toán nhận được thông báo về một khoản phải thu mới -> Bộ phận dịch vụ khách hàng theo dõi đơn hàng và lô hàng của khách hàng. -> Kế toán dùng hệ thống kế toán để tạo báo cáo bán hàng và thực hiện phân tích chi phí, có thể bao gồm hàng tồn kho, vận chuyển và chi phí sản xuất. -> Lãnh đạo xem báo cáo và đưa ra những chiến lược kinh doanh kịp thời.

Một HTTT kế toán được thiết kế tốt, mọi người trong một tổ chức có thể truy cập vào cùng một hệ thống và truy xuất cùng một thông tin. Hệ thống thông tin kế toán cũng đơn giản hóa quá trình báo cáo thông tin cho những người bên ngoài tổ chức, khi cần thiết.

Hệ thống thông tin kế toán nên được thiết kế để đáp ứng nhu cầu của những người sẽ sử dụng nó. Hệ thống cũng phải dễ sử dụng và cần được cải thiện, không cản trở hiệu quả.

2. Quy trình hệ thống thông tin kế toán

Quy trình hệ thống thông tin kế toán sử dụng để thu thập, lưu trữ, truy xuất và xử lý dữ liệu. Các phương pháp này đều là thủ công và tự động. Dữ liệu có thể đến từ cả nguồn nội bộ (ví dụ: nhân viên) và nguồn bên ngoài (ví dụ: đơn đặt hàng trực tuyến của khách hàng). Các thủ tục và hướng dẫn sẽ được mã hóa vào phần mềm kế toán.

Tuy nhiên, các thủ tục và hướng dẫn cũng nên được “mã hóa” thành nhân viên thông qua tài liệu và đào tạo. Các thủ tục và hướng dẫn phải được tuân thủ một cách nhất quán để có hiệu quả.

3. Dữ liệu Hệ thống thông tin kế toán

Hệ thống thông tin kế toán phải có cấu trúc cơ sở dữ liệu để lưu trữ thông tin, chẳng hạn như ngôn ngữ truy vấn có cấu trúc (SQL), là ngôn ngữ máy tính thường được sử dụng cho cơ sở dữ liệu. SQL cho phép dữ liệu trong HTTT kế toán được thao tác và truy xuất cho các mục đích báo cáo. HTTT kế toán cũng sẽ cần các màn hình đầu vào khác nhau cho các loại người dùng hệ thống khác nhau và nhập dữ liệu, cũng như các định dạng đầu ra khác nhau để đáp ứng nhu cầu của những người dùng khác nhau và các loại thông tin khác nhau.

Dữ liệu có trong HTTT kế toán là tất cả thông tin tài chính phù hợp với thực tiễn kinh doanh của tổ chức. Bất kỳ dữ liệu kinh doanh nào ảnh hưởng đến tài chính của công ty đều phải được đưa vào HTTT kế toán.

Loại dữ liệu được bao gồm trong HTTT kế toán phụ thuộc vào bản chất của doanh nghiệp, nhưng nó có thể bao gồm những điều sau:

- Đơn bán hàng

- Bảng sao kê thanh toán của khách hàng

- Báo cáo phân tích bán hàng

- Yêu cầu mua hàng

- Hóa đơn của nhà cung cấp

- Kiểm tra sổ đăng ký

- Sổ cái

- Dữ liệu hàng tồn kho

- Thông tin bảng lương

- Chấm công

- Thông tin về thuế

Dữ liệu có thể được sử dụng để lập báo cáo kế toán và báo cáo tài chính, bao gồm các khoản nợ phải thu, lịch khấu hao hoặc khấu hao , số dư thử nghiệm và báo cáo lãi lỗ. Việc có tất cả dữ liệu này ở một nơi — trong HTTT kế toán — tạo điều kiện thuận lợi cho các hoạt động lưu trữ hồ sơ, báo cáo, phân tích, kiểm toán và ra quyết định của một doanh nghiệp. Để dữ liệu trở nên hữu ích, nó phải đầy đủ, chính xác và phù hợp.

Mặt khác, các ví dụ về dữ liệu sẽ không được đưa vào HTTT kế toán bao gồm các bản ghi nhớ, thư từ, bản trình bày và sách hướng dẫn. Những tài liệu này có thể có mối quan hệ mật thiết với tài chính của công ty, nhưng, ngoại trừ phần chú thích tiêu chuẩn, chúng không thực sự là một phần của việc lưu giữ hồ sơ tài chính của công ty.

Thực trạng HTTT kế toán doanh nghiệp Việt Nam

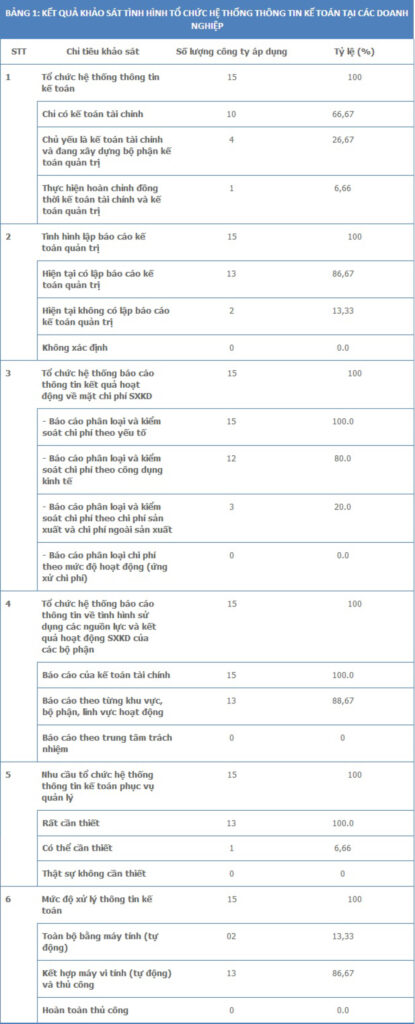

Theo khảo sát trên Tạp chí tài chính, qua kết quả khảo sát về tình hình xây dựng HTTT kế toán doanh nghiệp tại Việt Nam, có thể rút ra một số nhận xét như sau:

- Đa số các DN Việt Nam có áp dụng hệ thống thông tin kế toán phục vụ quản lý, tuy ở những mức độ khác nhau nhưng phần nào đã đáp ứng được nhu cầu thông tin cho quản trị nội bộ công ty.

- Đồng thời, các DN tổ chức công tác kế toán bao hàm những nội dung cơ bản, cần thiết bằng những phương pháp, kỹ thuật tương đối phù hợp với công tác quản trị của đơn vị. Qua đó tạo điều kiện trong việc cung cấp thông tin phục vụ cho nhà quản trị thực hiện tốt các chức năng của mình.

- Nội dung và nghiệp vụ kỹ thuật cơ bản biểu hiện ở các công ty như sau: Phân loại, kiểm soát, đánh giá chi phí theo từng phạm vi chuyên môn, hoặc cấp bậc quản trị; Xác định, kiểm soát, đánh giá các chỉ tiêu kinh tế phát sinh.

Tuy nhiên, việc thực hiện xây dựng HTTT kế toán doanh nghiệp Việt Nam còn có những hạn chế như sau:

Một là, ở những DN đã tổ chức hệ thống thông tin kế toán phục vụ quản lý, việc thực hiện chưa có tính hệ thống, nội dung lạc hậu, nhiều nội dung trùng lắp, các phương pháp kỹ thuật vận dụng rất đơn giản, chưa chú ý đến khai thác các phương tiện, kỹ thuật xử lý thông tin hiện đại, chưa tạo được sự kết nối, tính ổn định, định hướng giữa thông tin phục vụ quản lý với nhu cầu thông tin thực hiện các chức năng quản trị của nhà quản lý trong nội bộ công ty.

Hai là, báo cáo kế toán phục vụ quản lý chưa đầy đủ, nội dung còn đơn giản, mang tính rời rạc, chưa có sự thống nhất, phân tích sâu sắc về tình hình kinh doanh cho các công ty, vì vậy, thông tin do các báo cáo kế toán mang lại cho nhà quản lý còn hạn chế.

Ba là, các công ty chưa thiết lập thông tin kế toán theo hướng cung cấp thông tin phục vụ đánh giá trách nhiệm quản lý. Các phòng ban, bộ phận chưa được tổ chức theo mô hình các trung tâm trách nhiệm, đơn thuần chỉ là các bộ phận chức năng của DN được quy định trong sơ đồ bộ máy tổ chức.

Bốn là, chưa sử dụng phù hợp hoặc không sử dụng các chỉ tiêu để đánh giá kết quả hoạt động. Tình hình phổ biến hiện nay là các công ty chỉ sử dụng kết quả phản ánh các chỉ tiêu trên các báo cáo tài chính hoặc các chỉ tiêu trên các báo cáo chi tiết, để đánh giá kết quả hoạt động của toàn bộ công ty, các bộ phận, phòng ban chức năng mà chưa sử dụng các chỉ tiêu đặc trưng để đánh giá trách nhiệm theo các trung tâm trách nhiệm.

Năm là, tổ chức thực hiện các nghiệp vụ cơ sở nhằm vận dụng kế toán phục vụ cung cấp thông tin quản lý còn thiếu. Các DN đã xây dựng cho mình hệ thống chỉ tiêu nội bộ về chi phí, doanh thu, lợi nhuận. Tuy nhiên, đa số dựa vào các tiêu chí và cách nhìn nhận, phân loại của kế toán tài chính (KTTC).

Một số giải pháp xây dựng HTTT Kế toán Doanh nghiệp

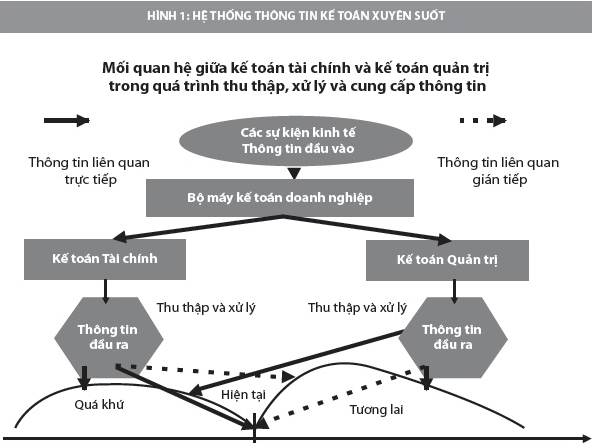

Thứ nhất, DN phải tổ chức bộ máy kế toán có sự giao thoa giữa KTTC và kế toán quản trị (KTQT).

Để nội dung KTQT có thể vận dụng được, các DN cần tổ chức bộ máy KTQT kết hợp với KTTC trong cùng một phòng.

Để phát huy chức năng và vai trò quan trọng trong công tác quản lý hoạt động SXKD của các doanh nghiệp, đòi hỏi phải tổ chức công tác kế toán tài chính khoa học, hợp lý nhằm cung cấp thông tin một cách kịp thời, đầy đủ và trung thực, đáp ứng yêu cầu của cơ chế quản lý nền kinh tế thị trường, định hướng XHCN.

Sơ đồ tổ chức bộ máy kế toán có thể được thực hiện như Hình 2.

Thứ hai, phải thiết lập quy trình luân chuyển chứng từ kế toán.

Xây dựng hệ thống thông tin kế toán doanh nghiệp tại Việt Nam hiện nay – Ảnh 2

DN cần thiết kế lại chu trình luân chuyển chứng từ để phục vụ cho công tác KTQT. Trước hết, cần thiết kế thêm một số chứng từ trong sản xuất để phục vụ cho công tác quản lý chi phí và công tác tính giá thành của kế toán. Trong đó, đưa ra các mục như người viết quy trình, người kiểm tra, người xét duyệt. Đồng thời, trong nội dung đề cập đến như: danh mục chứng từ sử dụng; quy trình bán chịu hàng hóa; quy định thời gian luân chuyển chứng từ và thời gian có hiệu lực.

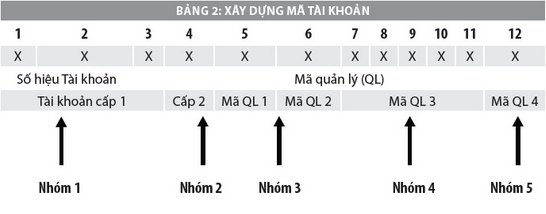

Thứ ba, xây dựng hệ thống tài khoản kế toán theo hướng cung cấp thông tin quản trị.

Trong KTQT các tài khoản được sử dụng để theo dõi từng đối tượng của KTQT, đây là đối tượng của KTTC được chi tiết hóa, theo yêu cầu cung cấp thông tin của nhà quản lý DN.

Trên cơ sở hệ thống tài khoản kế toán đã được Bộ Tài chính ban hành thống nhất, ta có thể thiết kế lại như Bảng 2 để có thể theo dõi định phí, biến phí trong đơn vị, và các mã quản lý phù hợp với yêu cầu quản lý thông tin. Cấu trúc mã số tài khoản được xây dựng từ sự kết hợp giữa một số hiệu tài khoản với một cấp độ trách nhiệm.

Để có thể ghi nhớ được hết các loại tài khoản kế toán gần như là một điều không tưởng nếu như chúng ta không thường xuyên tiếp xúc và làm việc cùng chúng, tuy nhiên, luôn có cách dễ dàng hơn cho bạn với mẹo học hệ thống tài khoản kế toán.

Xem thêm 3 mẹo học hệ thống tài khoản kế toán không thể dễ dàng hơn để ghi nhớ các TKKT nhanh chóng và dễ dàng

Theo đó:

– Nhóm thứ nhất gồm 3 (hoặc 4) ký số dùng để chỉ số hiệu tài khoản cấp 1 (hoặc cấp 2) thuộc hệ thống tài khoản kế toán ban hành theo Quyết định số 15/QĐ-BTC, ngày 20/3/2006 của Bộ Tài chính về việc ban hành chế độ kế toán DN. Đồng thời, chúng ta có thể thêm một ký tự B hoặc Đ vào sau nhóm thứ nhất để phân loại yếu tố chi phí đó là biến phí hay định phí.

– Nhóm thứ hai (Mã QL 1): gồm 1 ký chữ dùng để cho biết chi phí là biến phí hay định phí. Chẳng hạn, có thể gán ký chữ B để chỉ chi phí là biến phí và ký chữ Đ để chỉ chi phí là định phí (chỉ dùng cho các tài khoản chi phí).

– Nhóm thứ ba (Mã QL 2): gồm 1 ký tự số dùng để cho biết đó là tài khoản phản ánh số thực tế phát sinh hay số dự toán. Chẳng hạn, có thể gán ký số 0 để chỉ số liệu thực tế và ký số 9 để chỉ số liệu dự toán.

– Nhóm thứ tư (Mã QL 3): gồm 5 ký số dùng để cho biết mã trách nhiệm của từng cấp quản trị gắn với từng trung tâm trách nhiệm.

– Nhóm thứ năm (Mã QL 4): gồm 1 ký tự số dùng để biểu diễn về tính kiểm soát được hay không kiểm soát được của khoản chi phí, doanh thu đối với cấp độ trách nhiệm tương ứng.

Quy định mã kiểm soát: ký số 0 là không kiểm soát được; ký số 1 là kiểm soát được.

Thứ tư, thiết kế sổ sách kế toán theo hướng cung cấp thông tin phục vụ quản trị.

Các loại sổ chi tiết, sổ tổng hợp, bảng cân đối, báo cáo kết quả kinh doanh… của hệ thống sổ kế toán tài chính đều có ý nghĩa sử dụng phục vụ cho công tác KTQT. Về hệ thống sổ sách KTQT không bắt buộc lập theo mẫu qui định. Căn cứ vào mục đích quản lý của các nhà quản trị, KTQT sẽ lập ra một hệ thống sổ sách để theo dõi và cung cấp thông tin cho các nhà quản trị.

Thứ năm, phân loại chi phí theo cách ứng xử chi phí.

Bên cạnh việc phân chia chi tiết các đối tượng kế toán thì các DN nên phân loại chi phí thành biến phí, định phí, chi phí hỗn hợp.

Đối với chi phí hỗn hợp phát sinh tại DN thì phải tách thành biến phí và định phí. Ngoài ra, tùy thuộc vào mục đích, yêu cầu ra quyết định của nhà quản trị mà chi phí còn phải được phân loại thành chi phí kiểm soát được và chi phí không kiểm soát được, chi phí chênh lệch, chi phí cơ hội và chi phí chìm.

Thứ sáu, tổ chức hệ thống báo cáo của kế toán quản trị.

Hệ thống báo cáo KTQT được thiết kế, lập và trình bày mang tính linh hoạt, không mang tính thống nhất và tuân thủ như báo cáo KTTC nhưng vẫn nằm trong sự kiểm soát nội bộ.

Xuất phát từ đặc điểm kinh doanh và yêu cầu của nhà quản trị, cần có các loại báo cáo sau: Nhu cầu thông tin và báo cáo cho chức năng hoạch định của nhà quản trị; Phục vụ chức năng kiểm tra của nhà quản trị; Nhu cầu thông tin và báo cáo phục vụ chức năng ra quyết định của nhà quản trị.

Đồng thời, DN cần tổ chức ứng dụng công nghệ thông tin, phần mềm kế toán để có thể phân tích, xử lý nhanh thông tin thu thập, cũng như đưa ra các báo cáo trách nhiệm kịp thời và đảm bảo được tính hữu ích của thông tin.

contact@misa.com.vn

contact@misa.com.vn 024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/

{kind=link}